9 tháng đầu năm, doanh thu thuần của công ty đạt 19.167 tỷ đồng và lợi nhuận sau thuế ghi nhận 8.936 tỷ, lần lượt tăng 14% và 5% so với cùng kỳ năm trước.

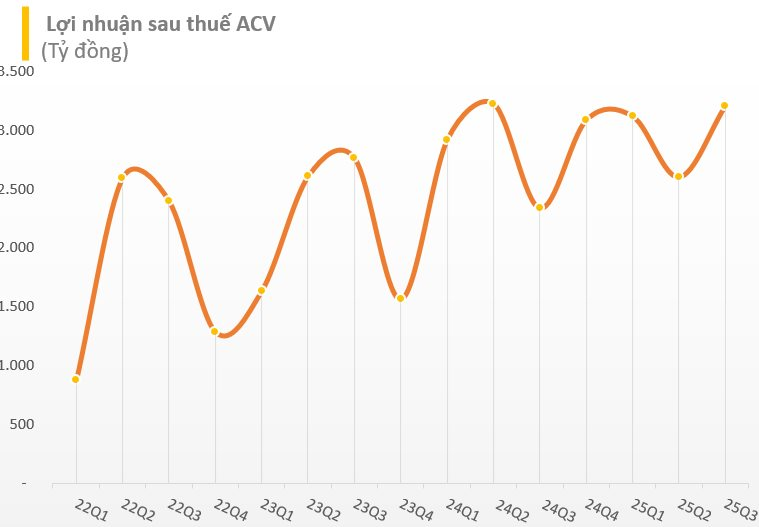

Tổng công ty Cảng hàng không Việt Nam – CTCP (mã: ACV) vừa công bố báo cáo tài chính hợp nhất quý 3/2025 với doanh thu thuần trên 6.476 tỷ đồng, tăng 15% so với cùng kỳ năm 2024. Chi phí giá vốn tăng mạnh hơn mức tăng doanh thu khiến lợi nhuận gộp tăng nhẹ 6%, đạt gần 4.000 tỷ đồng.

Khấu trừ các khoản chi phí, ACV báo lãi sau thuế đạt 3.210 tỷ đồng, tăng 37% so với cùng kỳ năm trước. Đây cũng là mức lợi nhuận quý cao thứ 2 trong lịch sử hoạt động của doanh nghiệp, chỉ kém kỷ lục 3.228 tỷ đồng ghi nhận trong quý 2/2024.

Lũy kế 9 tháng đầu năm, doanh thu thuần của ACV đạt 19.167 tỷ đồng và lợi nhuận sau thuế ghi nhận 8.936 tỷ, lần lượt tăng 14% và 5% so với cùng kỳ năm trước.

Trong cơ cấu doanh thu, doanh thu từ dịch vụ hàng không đạt hơn 16.000 tỷ đồng và doanh thu phi hàng không đạt 2.429 tỷ, cùng tăng trưởng khoảng 15-17% so với cùng kỳ nhờ sản lượng hành khách quốc tế tăng trưởng. Ngược lại, doanh thu từ Bán hàng giảm còn 777 tỷ đồng (-16%) do doanh nghiệp giảm hoạt động tự bán hàng, thay vào đó là cho thuê mặt bằng.

Đà tăng trưởng doanh thu của ACV có thể kéo dài ổn định cho tới hết nửa đầu năm 2026

Trong báo cáo mới cập nhật, Chứng khoán Vietcombank (VCBS) đánh giá việc tháo gỡ hạ tầng sẽ cho phép các hãng Hàng không mở thêm các đường bay mới và tăng tần suất, giúp sản lượng hành khách toàn cảng của ACV tiếp tục tăng trưởng trong trung và dài hạn. Điều này đảm bảo tăng trưởng ổn định cho cả hai mảng doanh thu cốt lõi của ACV.

Cụ thể, tính tới đầu năm 2025, các cảng lớn nhất (Tân Sơn Nhất, Nội Bài) đều đang bị quá tải, theo đó tạo ra rào cản tăng trưởng cho ACV. VCBS cho rằng nút thắt đang được từ từ giải quyết khi hàng loạt dự án nhà ga mới dần đi vào hoạt động kể từ quý 2/2025.

Điển hình như T3 Tân Sơn Nhất đã hoạt động từ tháng 4/2025 với công suất 20 triệu hành khách/năm. Nhà ga T2 Nội Bài dự kiến hoàn thành mở rộng tháng 12/2025, kỳ vọng tăng công suất từ 10 triệu lên 15 triệu hành khách mỗi năm. Hay sân bay Long Thành Giai đoạn 1 đi vào hoạt động thương mại (Dự kiến giữa 2026): Công suất 25 triệu hành khách/năm sẽ giải quyết triệt để tình trạng quá tải quốc tế tại miền Nam (Tân Sơn Nhất).

Nhóm phân tích VCBS nhận định, nếu cảng T2 Nội Bài mở rộng hoàn thành đúng hạn, đà tăng trưởng doanh thu của ACV có thể kéo dài ổn định cho tới hết nửa đầu năm 2026. Sau đó, ACV sẽ gặp áp lực khi giai đoạn 1 của sân bay Long Thành bắt đầu đi vào hoạt động từ tháng 6/2026 với hiệu suất ban đầu thấp nhưng giá trị khấu hao lớn.

Dựa trên giả định 65% tổng vốn đầu tư sẽ được phân loại vào Nhà cửa, vật kiến trúc với 25 năm khấu hao. Giá trị còn lại của dự án được phân bổ phần lớn vào Máy móc, thiết bị với 10 năm khấu hao.

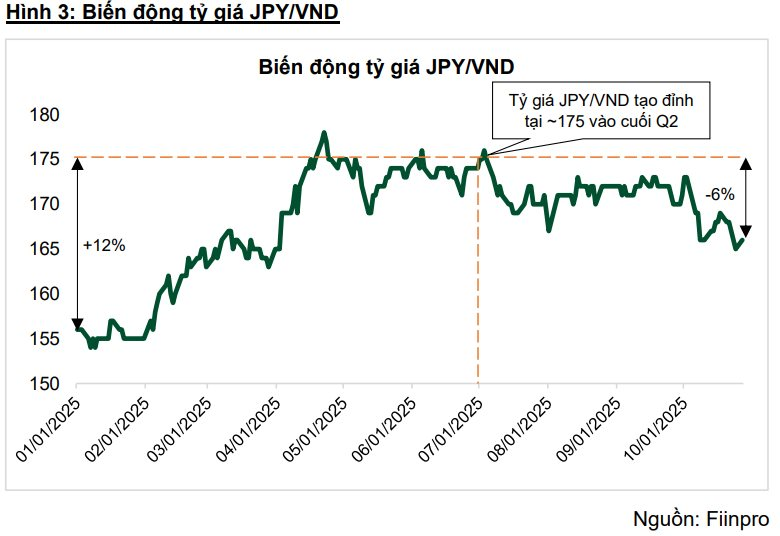

Lợi nhuận kỳ vọng tăng nhờ hoàn nhập lỗ tỷ giá hơn 600 tỷ

Dù vậy, ACV có thể ghi nhận điểm tích cực khác từ yếu tố tỷ giá. Tỷ giá JPY/VND là biến số tài chính then chốt ảnh hưởng đến kết quả kinh doanh của ACV. ACV hiện đang gánh một khoản Nợ dài hạn lớn bằng đồng Yên Nhật (JPY), chủ yếu là các khoản vay ODA/JICA để tài trợ cho các dự án xây dựng hạ tầng cảng hàng không từ trước (như Nhà ga T2 Nội Bài, hay các dự án cải tạo khác). Tại thời điểm cuối quý 3, các khoản vay bằng đồng JPY có giá trị khoảng 10.300 tỷ đồng.

Việc JPY tăng giá mạnh so với VND (tức JPY/VND tăng) trong quý 2 đã buộc ACV phải ghi nhận các khoản lỗ tỷ giá chưa thực hiện lớn trên Báo cáo Kết quả Kinh doanh, do giá trị khoản nợ gốc bằng JPY khi quy đổi sang VND bị tăng lên.

Tuy nhiên, tỷ giá JPY/VND đã có dấu hiệu tạo đỉnh vào cuối Q2/2025, sau đó có xu hướng hạ nhiệt và ổn định trong Quý 3/2025. Với dự báo đồng JPY tiếp tục chịu áp lực do chính sách tiền tệ nới lỏng của Nhật Bản, xu hướng JPY/VND sẽ duy trì mức ổn định hoặc giảm nhẹ từ nay đến cuối năm 2025.

VCBS dự phóng khoản lỗ tỷ giá từ quý 2 được hoàn nhập một phần tương đương ~600 tỷ, lợi nhuận ròng của ACV không còn bị bào mòn bởi các khoản lỗ tỷ giá lớn như đầu năm, giúp Lợi nhuận từ hoạt động kinh doanh cốt lõi được phản ánh trọn vẹn.

Lũy kế cả năm 2025, VCBS dự phóng doanh thu của ACV có thể đạt 19.223 tỷ và lãi sau thuế 8.936 tỷ, lần lượt tăng 14% và 5% so với năm ngoái.