Về mặt kỹ thuật, VN-Index đã xuyên thủng hầu hết các đường trung bình động (MA) ngắn hạn, chỉ còn giữ được mốc MA200 cho thấy xu hướng dài hạn vẫn tích cực nhưng ngắn hạn có thể chịu áp lực điều chỉnh.

![]()

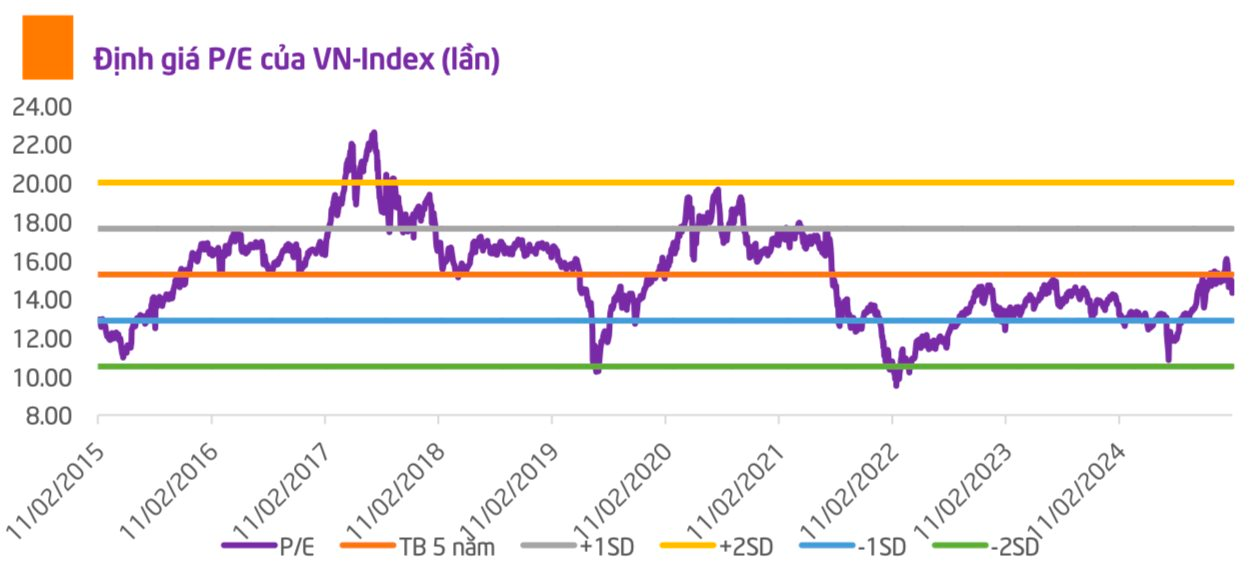

Định giá về vùng hợp lý

Theo báo cáo của Chứng khoán TPS, tính đến ngày 31/10/2025, VN-Index đã điều chỉnh về mức 1.639,65 điểm (-1,3% so với tháng trước), tương ứng với mức định giá P/E TTM 14,3 lần – thấp hơn trung bình 10 năm khoảng 0,4 độ lệch chuẩn (SD), và xấp xỉ mức trung bình 5 năm (14,5 lần). Xét theo nhóm ngành, có 8/11 ngành đang giao dịch với mức P/E thấp hơn trung bình 5 năm, trong khi 3 ngành (Dược phẩm, Dịch vụ tiêu dùng và Tài chính) cao hơn.

TPS đánh giá, định giá chung của thị trường đang quay về vùng hợp lý và dần trở nên hấp dẫn, khi phần lớn nhóm ngành đã rơi xuống dưới mức trung bình 5 năm. Với triển vọng lợi nhuận quý IV/2025 và năm 2026 tiếp tục tăng trưởng trên 20% so với cùng kỳ, công ty cho rằng mặt bằng P/E hiện nay đã bắt đầu bước vào vùng hấp dẫn.

Về vĩ mô, TPS kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục hạ lãi suất trong quý IV, trong khi Ngân hàng Nhà nước vẫn duy trì chính sách tiền tệ nới lỏng để hỗ trợ tăng trưởng. Tăng trưởng GDP quý IV được dự báo đạt 8,4%, còn Chính phủ hướng tới mục tiêu tăng trưởng 10% cho năm 2026. Câu chuyện FTSE Russell công bố chính thức việc nâng hạng thị trường chứng khoán Việt Nam, dự kiến có hiệu lực từ tháng 9/2026, cũng được nhận định là yếu tố có thể giúp P/E thị trường mở rộng, tương tự các giai đoạn tăng mạnh 2017–2018 và 2020–2021.

Lợi nhuận doanh nghiệp niêm yết được kỳ vọng tiếp tục tăng hơn 20% trong hai quý cuối năm, đặc biệt ở nhóm sản xuất và xuất khẩu, những lĩnh vực đang cho thấy dấu hiệu hồi phục, trong khi giá cổ phiếu vẫn chưa tăng nhiều từ đầu năm, giúp mặt bằng định giá P/E vẫn ở mức hấp dẫn so với trung bình 5 năm.

Về giao dịch khối ngoại, TPS cho biết nhà đầu tư nước ngoài đã bán ròng tổng cộng 120.754 tỷ đồng trong 10 tháng đầu năm 2025, vượt xa mức bán ròng của cả năm 2024 (-90.000 tỷ đồng), xác lập kỷ lục mới. Nguyên nhân chính được chỉ ra gồm: (1) tỷ giá VND tiếp tục mất giá so với USD và các đồng tiền khác, trong đó chênh lệch giữa tỷ giá chợ đen và ngân hàng thương mại lên tới 3%; (2) thị trường tăng nhanh trong giai đoạn trước khiến nhiều nhà đầu tư ngoại hiện thực hóa lợi nhuận.

Mặc dù khối ngoại chỉ chiếm 10–15% giá trị giao dịch mỗi phiên nên chưa tác động lớn tới mặt bằng giá, TPS cho rằng xu hướng này vẫn là tín hiệu cần lưu ý, đặc biệt khi nhiều nhóm ngành đã không còn ở vùng định giá hấp dẫn.

Tuy nhiên, với việc FTSE vừa công bố nâng hạng thị trường chứng khoán Việt Nam và triển vọng tăng trưởng kinh tế khả quan, công ty kỳ vọng khối ngoại sẽ sớm quay trở lại mua ròng hoặc ít nhất giảm đà bán ròng trong những tháng cuối năm khi áp lực tỷ giá hạ nhiệt.

Ba yếu tố hỗ trơ TTCK

Về mặt kỹ thuật, VN-Index đã xuyên thủng hầu hết các đường trung bình động (MA) ngắn hạn, chỉ còn giữ được mốc MA200 cho thấy xu hướng dài hạn vẫn tích cực nhưng ngắn hạn có thể chịu áp lực điều chỉnh.

Theo TPS, xác suất 70% VN-Index đã bước vào nhịp điều chỉnh kỹ thuật. Các tín hiệu hiện tại cho thấy thị trường có thể cần thêm thời gian để tái cân bằng cung cầu trước khi xác lập xu hướng mới. Nếu không xuất hiện yếu tố bất lợi mới, chỉ số có thể sideway-down trong ngắn hạn, với vùng 1.600 điểm nay trở thành kháng cự chính. Nhà đầu tư được khuyến nghị hạ dần tỷ trọng cổ phiếu khi VN-Index xuất hiện nhịp hồi kiểm định lại vùng 1.600 điểm.

Nhìn dài hạn, TPS cho rằng có ba yếu tố tích cực đang dần hình thành có thể tạo lực đỡ cho thị trường trong giai đoạn cuối năm. (1) Kỳ vọng Fed sẽ tiếp tục giảm lãi suất thêm 0,25% trong cuộc họp ngày 10/12/2025; (2) Các thông tin liên quan đến cuộc đàm phán thuế quan Mỹ – Việt Nam có thể mang lại tín hiệu hỗ trợ cho kinh tế và xuất khẩu. (3) GDP quý IV/2025 được dự báo tăng từ 8,4% trở lên, ngành sản xuất tiếp tục tăng trưởng, đơn hàng xuất khẩu ghi nhận mức tăng trở lại lần đầu tiên trong 12 tháng qua.

TPS đánh giá thị trường chứng khoán đang điều chỉnh về vùng định giá hợp lý và hấp dẫn hơn, tuy nhiên đà hồi phục sẽ có sự phân hóa, do đó nhà đầu tư nên lựa chọn các nhóm ngành và cổ phiếu có triển vọng tăng trưởng lợi nhuận tích cực trong quý IV/2025 và năm 2026, với mặt bằng định giá hiện tại còn hấp dẫn.

TPS cũng nhấn mạnh nhóm cổ phiếu hưởng lợi từ sự phục hồi của tiêu dùng, trong đó nổi bật là MWG. Triển vọng của MWG được kỳ vọng đến từ việc doanh thu hai chuỗi TGDĐ và ĐMX hồi phục theo đà tiêu dùng nội địa, chuỗi Bách Hóa Xanh mở rộng quy mô và cải thiện hiệu quả hoạt động.

Ngoài ra, việc công ty phê duyệt mua lại 10 triệu cổ phiếu quỹ với giá tối đa 200.000 đồng/cổ phiếu cũng là yếu tố tích cực hỗ trợ giá. Ở mức giá hiện tại, MWG đang giao dịch với P/E khoảng 19,5 lần, thấp hơn mức trung bình 20–25 lần trong các giai đoạn mở rộng trước đây, cho thấy định giá vẫn ở vùng hấp dẫn.