Ông Nguyễn Thế Minh, Giám đốc phân tích tại công ty chứng khoán Yuanta Việt Nam cho rằng, động thái bán ròng từ khối ngoại không phải xấu mà còn giúp nới room, tạo cơ hội cho các quỹ đầu tư mới tham gia thị trường khi nâng hạng.

Khối ngoại đã bán ròng kỷ lục 102.000 tỷ đồng trên thị trường chứng khoán Việt Nam từ đầu năm đến nay, vượt mức bán ròng gần 93.000 tỷ đồng của cả năm 2024. Trong vòng 3 năm trở lại đây, đà bán ròng của khối ngoại tăng liên tục và chưa có dấu hiệu dừng lại.

Theo ông Nguyễn Thế Minh, Giám đốc phân tích tại công ty chứng khoán Yuanta Việt Nam, nguyên nhân chủ đạo của xu hướng bán ròng này đến từ hai nguyên nhân chính là mức chênh lệch lợi suất USD-VND và làn sóng đầu tư nhóm công nghệ tại Mỹ.

Ông Minh cho biết mức phân bổ tài sản của nhà đầu tư nước ngoài vào cổ phiếu tại Mỹ đã đạt mức kỷ lục mới, cho thấy sức hấp dẫn đến chủ yếu từ nhóm công nghệ trong bối cảnh lợi suất USD đạt mức cao và chỉ số sức mạnh đồng đô la Mỹ (DXY) suy yếu.

Ông Minh nhấn mạnh mức chênh lệch lợi suất USD-VND và làn sóng đầu tư nhóm công nghệ tại Mỹ. Ảnh: Yuanta VN

Bên cạnh nguyên do khách quan, ông Minh cũng chia sẻ thêm với TheLEADER để làm rõ những lợi thế cốt lõi “giữ chân” và tái thu hút dòng vốn ngoại về Việt Nam.

Theo đó, lãnh đạo Yuanta Việt Nam cho rằng cần xem xét cả yếu tố dài hạn và ngắn hạn.

Về dài hạn, yếu tố quan trọng nhất vẫn là chất lượng hàng hóa của thị trường chứng khoán Việt Nam. Chất lượng hàng hóa trên thị trường là yếu tố quyết định lớn nhất đối với quyết định của nhà đầu tư nước ngoài, và cả nhà đầu tư trong nước.

Thị trường chứng khoán Việt Nam hiện có khoảng 1.600 cổ phiếu, một con số khá lớn nhưng quy mô vốn hóa chỉ đạt khoảng 270 tỷ USD, tương đương hơn 70% GDP. Trong khi đó, thị trường mới nổi như Thái Lan chỉ có khoảng 600 mã cổ phiếu, nhưng quy mô vốn hóa đạt trên 600 tỷ USD, tương đương hơn 100% GDP.

"Rõ ràng, thị trường Việt Nam thiên về số lượng, nhưng chất lượng hàng hóa lại không cao. Rổ hàng hóa của chúng ta chưa thực sự hấp dẫn, và đó là vấn đề cốt lõi đầu tiên", ông Minh nhấn mạnh.

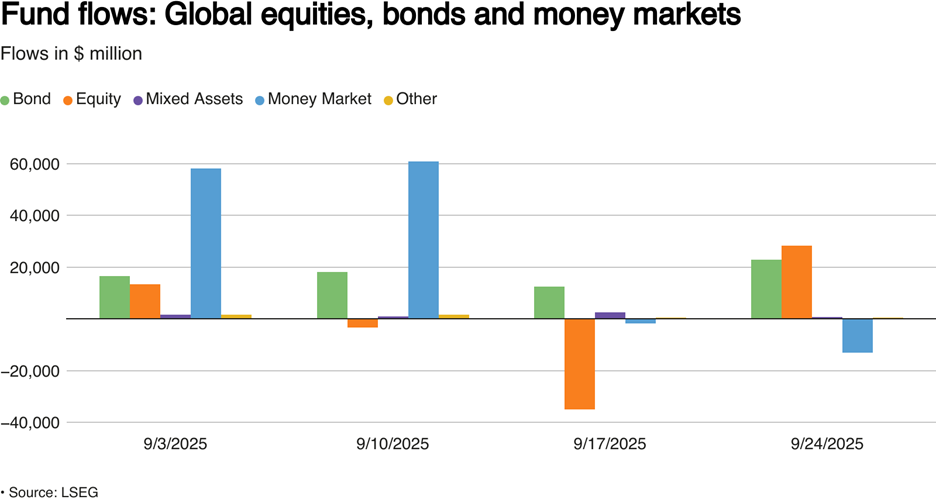

Các nhà đầu tư đã rót ròng hàng chục tỷ đô la vào các quỹ cổ phiếu. Ảnh: LSEG Lipper, Yuanta VN

Yếu tố thứ hai là tỷ lệ sở hữu của nhà đầu tư nước ngoài (room). Tỷ lệ room hiện nay khá thấp, đặc biệt khi tính thêm tỷ lệ free float (cổ phiếu tự do chuyển nhượng). Nhiều ngành kinh doanh có điều kiện tại Việt Nam bị giới hạn sở hữu nước ngoài, cộng thêm tỷ lệ free float thấp, khiến nhà đầu tư nước ngoài khó sở hữu cổ phiếu với quy mô lớn.

Trong lịch sử, có nhiều trường hợp nhà đầu tư nước ngoài phải trả giá cao để sở hữu các cổ phiếu bị giới hạn room, như FPT hay MWG. Điều này tạo ra rủi ro và khiến cổ phiếu kém hấp dẫn hơn. Đây là hai yếu tố dài hạn lớn tác động đến thị trường.

Về ngắn hạn, ông Minh cho rằng thị trường chịu ảnh hưởng từ các chính sách, đặc biệt là chính sách tiền tệ. Chính sách lãi suất có tác động mạnh nhất đến thị trường trong ngắn hạn. Trong thời gian tới, nếu lãi suất tại Mỹ giảm, áp lực rút vốn của nhà đầu tư nước ngoài có thể giảm bớt.

Ngoài ra, áp lực tỷ giá cũng là một vấn đề. Tỷ giá không chỉ bị ảnh hưởng bởi chênh lệch lãi suất giữa USD và VND, mà còn bởi nguồn dự trữ ngoại hối. Theo số liệu của IMF, dự trữ ngoại hối của Việt Nam hiện chỉ khoảng 80 tỷ USD. Tỷ giá tăng dẫn đến chi phí vốn cao cho nhà đầu tư nước ngoài khi đầu tư vào thị trường Việt Nam.

"Ví dụ, chi phí vốn đầu tư vào cổ phiếu (equity) tại Việt Nam dao động từ 8-9%. Để hấp dẫn, tỷ suất sinh lời phải cao hơn mức này, có thể từ 16% trở lên", ông Minh nhận định.

Hiệu suất thị trường Việt Nam từ đầu năm đến nay tăng khoảng hơn 30%, nhưng nếu loại trừ nhóm cổ phiếu Vingroup và Gelex, hiệu suất danh mục đầu tư trung bình chỉ khoảng 10-20%, chưa đủ hấp dẫn để thu hút nhà đầu tư nước ngoài.

Đánh giá thêm về chính sách tiền tệ giai đoạn tới, ông Minh cho rằng Chính phủ đang ưu tiên mục tiêu lớn nhất đặt ra là tăng trưởng kinh tế, giữ mặt bằng lãi suất thấp hỗ trợ tăng trưởng. Điều này dẫn đến chênh lệch lãi suất giữa USD và VND, tiếp tục tạo áp lực lên tỷ giá.

Trong năm 2025 và năm sau, mục tiêu tăng trưởng vẫn là ưu tiên hàng đầu, nên việc can thiệp mạnh tay có thể chưa cần thiết. Tuy nhiên, với xu hướng giảm lãi suất tại Mỹ, áp lực rút vốn có thể giảm.

"Dù vậy, tôi cho rằng khả năng cao Ngân hàng Nhà nước vẫn có thể sẽ điều chỉnh tăng nhẹ lãi suất vào cuối năm nay hoặc năm sau để ổn định tỷ giá", ông Minh nhận định.

Vì vậy theo ông Minh, ưu tiên hiện nay là duy trì tăng trưởng vừa phải, ổn định tỷ giá và tăng dự trữ ngoại hối.

Góc nhìn tích cực

Đáng chú ý, ở góc nhìn tích cực, việc khối ngoại liên tục bán ròng vẫn mang lại lợi ích nhất định cho thị trường cũng như hành động của các nhà đầu tư trước thềm nâng hạng.

Thứ nhất, ông Minh cho biết việc khối ngoại bán ròng không liên quan đến kỳ vọng nâng hạng, và nhóm bán ròng hiện nay không phải là nhóm sẽ tham gia vào quá trình nâng hạng.

Ngược lại, động thái bán ròng này còn tạo cơ hội cho các nhà đầu tư mới trong tương lai. Như đã đề cập, tỷ lệ room của nhà đầu tư nước ngoài tại Việt Nam bị giới hạn. Việc khối ngoại bán ròng giúp nới room, tạo cơ hội cho các quỹ đầu tư mới tham gia thị trường khi nâng hạng.

Thứ hai, trong cách tính tỷ trọng cổ phiếu của các quỹ ETF khi thêm vào danh mục, có ba tiêu chí chính: vốn hóa, thanh khoản và tỷ lệ room điều chỉnh theo free float. Việc nới room nhờ bán ròng sẽ giúp tăng tỷ trọng của các cổ phiếu vốn hóa lớn khi Việt Nam được nâng hạng. Đây là lợi ích tích cực từ động thái bán ròng của khối ngoại.

Trả lời cho câu hỏi nâng hạng có phải là chất xúc tác để họ quay trở lại mua ròng trong 2025, ông Minh vẫn đánh giá lạc quan về triển vọng kết quả nâng hạng của FTSE Russell, nhưng khối ngoại vẫn có thể tiếp tục bán ròng cho dù TTCK Việt Nam có được nâng hạng vì mức chênh lệch lợi suất hiện nay và áp lực tỷ giá vẫn là các nguyên nhân khiến khối ngoại rút ròng chủ đạo.

Tuy nhiên, vị chuyên gia kỳ vọng đà bán ròng có thể giảm dần hoặc chững lại trong quý 4/2025 khi Fed tiếp tục giảm lãi suất làm thu hẹp chênh lệch lãi suất USD-VND, lượng cung cổ phiếu từ khối ngoại đã thu hẹp đáng kể.

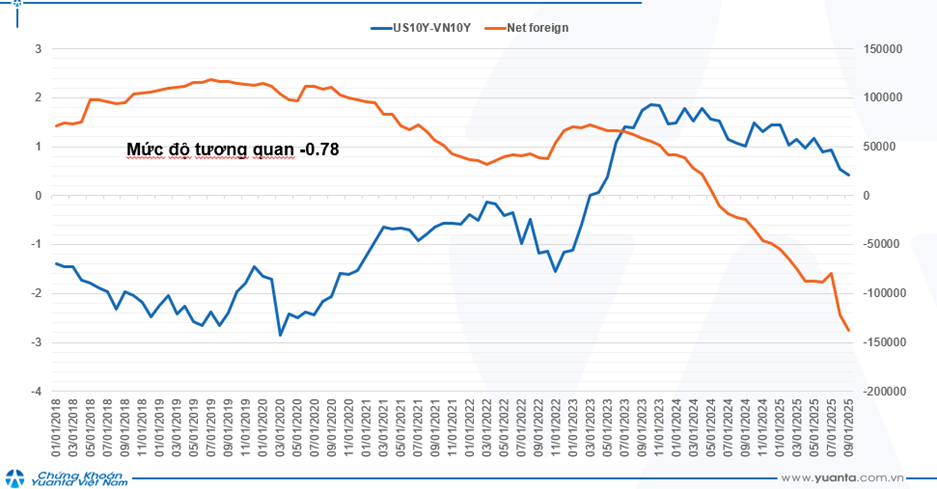

Tương quan giữa xu hướng bán ròng khối ngoại và chênh lệch lãi suất USD-VND. Ảnh: Yuanta VN

Khối ngoại hiện đang “ôm” nhiều nhất nhóm cổ phiếu ngân hàng, thực phẩm và đồ uống, bất động sản, dịch vụ tài chính, bán lẻ, công nghệ. Trong đó, nhóm ngân hàng chiếm tỷ trọng lớn nhất. Nâng hạng được xem là mở ra cơ hội cho các dòng tiền mới và quỹ ngoại mới tham gia vào TTCK Việt Nam trong năm 2026.

Về phía nhà đầu tư trong nước, đặc biệt là nhà đầu tư nhỏ lẻ, ông Minh cho biết hiện chưa ai biết chắc Việt Nam có được nâng hạng hay không, xác suất có thể là 50-50. Tuy nhiên, sớm muộn thị trường Việt Nam cũng sẽ được nâng hạng, có thể vào tháng 10 hoặc chậm nhất là tháng 3 năm sau.

Nếu được nâng hạng, đây sẽ là yếu tố tích cực, tạo tâm lý tốt cho nhà đầu tư trong nước, giúp chỉ số VN-Index vượt mốc 1.700 và tiếp tục tăng.

Ngược lại, nếu không được nâng hạng, thị trường có thể điều chỉnh sâu hơn, nhưng ông không nghĩ sẽ xảy ra tình trạng bán tháo như tháng 4/2025. Áp lực điều chỉnh sẽ không quá lớn.

Trong cả hai kịch bản, nhà đầu tư trong nước nên duy trì tỷ trọng danh mục ở mức vừa phải, khoảng 30-50%, ưu tiên sử dụng vốn tự có, tránh sử dụng margin.

"Nếu kịch bản tích cực xảy ra, nhà đầu tư vẫn có thể tận dụng cơ hội. Nếu kịch bản xấu xảy ra, việc kiểm soát rủi ro và giữ tỷ trọng vừa phải sẽ giúp nhà đầu tư bình quân giá ở mức thấp hơn, không bỏ lỡ cơ hội khi thị trường phục hồi", ông Minh chia sẻ.