Trong nhóm ngành thép tại Việt Nam, bên cạnh “anh cả” Hòa Phát (HPG) hay Hoa Sen (HSG), cổ phiếu NKG của Công ty Cổ phần Thép Nam Kim luôn là một cái tên thu hút dòng tiền lớn nhờ tính biến động cao và vị thế xuất khẩu tôn mạ hàng đầu.

Báo cáo tài chính Quý 3 năm 2025 của Nam Kim vừa được công bố với những con số biết nói, phản ánh một bức tranh trái chiều: Lợi nhuận sụt giảm mạnh so với cùng kỳ nhưng quy mô tài sản lại mở rộng đáng kể. Đối với nhà đầu tư đang nắm giữ hoặc quan tâm đến cổ phiếu NKG, việc “mổ xẻ” các chỉ số tài chính lúc này là cực kỳ quan trọng để xác định xem đây là dấu hiệu suy yếu hay là bước lùi cần thiết để chuẩn bị cho sự bứt phá.

Thông tin cơ bản về doanh nghiệp Thép Nam Kim

Trước khi đi sâu vào các con số tài chính, hãy cùng điểm lại những thông tin cốt lõi về doanh nghiệp đứng sau cổ phiếu NKG:

-

Tên công ty: Công ty Cổ phần Thép Nam Kim

-

Mã cổ phiếu: NKG

-

Sàn niêm yết: HOSE (Sở Giao dịch Chứng khoán TP.HCM).

-

Lĩnh vực kinh doanh: Sản xuất và kinh doanh các loại tôn mạ (tôn lạnh, tôn kẽm, tôn màu), ống thép, thép hình và các sản phẩm từ thép.

Nam Kim hiện là một trong những doanh nghiệp xuất khẩu tôn mạ lớn nhất Việt Nam, với thị trường trải rộng từ Châu Âu, Mỹ đến Đông Nam Á.

Phân tích ngành thép và bối cảnh vĩ mô 2025

Bối cảnh Vĩ mô 2025: Tác động hai chiều đến doanh nghiệp sản xuất

Tăng trưởng GDP và Đầu tư công là bệ đỡ

-

Kinh tế phục hồi: Nền kinh tế Việt Nam 9 tháng đầu năm 2025 ghi nhận đà tăng trưởng tích cực với GDP ước đạt 7,85% so với cùng kỳ năm trước, tiệm cận kịch bản tới kịch bản mục tiêu 8%. Sự phục hồi của khu vực công nghiệp và xây dựng là động lực chính thúc đẩy nhu cầu tiêu thụ thép nội địa.

-

Giải ngân đầu tư công mạnh mẽ: Chính phủ tiếp tục đẩy mạnh các siêu dự án hạ tầng (Cao tốc Bắc – Nam giai đoạn 2, Sân bay Long Thành, đường vành đai tại Hà Nội và TP.HCM). Đây là nguồn cầu ổn định cho các sản phẩm ống thép và tôn mạ của Nam Kim, giúp bù đắp phần nào sự trầm lắng của thị trường dân dụng.

Lãi suất và Tỷ giá – “Dao hai lưỡi” với NKG

-

Mặt bằng lãi suất hạ nhiệt: Ngân hàng Nhà nước duy trì chính sách tiền tệ nới lỏng để hỗ trợ doanh nghiệp. Lãi suất cho vay giảm giúp Nam Kim tiết giảm chi phí tài chính cho các khoản vay lưu động và đặc biệt là khoản vay dài hạn cho dự án nhà máy Phú Mỹ.

-

Áp lực Tỷ giá (USD/VND): Đây là biến số rủi ro lớn nhất trong năm 2025. Với việc Nam Kim có khoản vay ngắn hạn bằng USD lớn (hơn 1.293 tỷ đồng theo BCTC Q3/2025 ), bất kỳ sự tăng giá nào của đồng USD đều sẽ gây ra lỗ tỷ giá, ăn mòn trực tiếp vào lợi nhuận ròng.

Chính sách Bất động sản (BĐS) bắt đầu thẩm thấu: Luật Đất đai, Luật Nhà ở và Luật Kinh doanh BĐS (sửa đổi) có hiệu lực đã bắt đầu tháo gỡ các nút thắt pháp lý. Tuy nhiên, độ trễ chính sách khiến thị trường BĐS thực tế mới chỉ ở giai đoạn “tan băng”, chưa bùng nổ nhu cầu xây dựng ngay lập tức. Điều này giải thích tại sao doanh thu nội địa của NKG chưa tăng trưởng đột biến trong Q3/2025.

Yếu tố Ngành thép 2025

Giá nguyên liệu đầu vào (HRC) biến động khó lường

-

Giá thép cuộn cán nóng (HRC) thế giới trong năm 2025 chịu áp lực giảm do nhu cầu yếu từ Trung Quốc (thị trường tiêu thụ thép lớn nhất thế giới đang gặp khủng hoảng BĐS).

-

Giá HRC giảm khiến giá bán thành phẩm của NKG phải giảm theo để cạnh tranh, trong khi hàng tồn kho giá cao chưa kịp tiêu thụ hết. Điều này dẫn đến tình trạng “co hẹp biên lợi nhuận gộp” (xuống còn 4,7% trong Q3/2025) và rủi ro phải trích lập dự phòng giảm giá hàng tồn kho.

Áp lực cạnh tranh và Phòng vệ thương mại

-

Cạnh tranh từ thép giá rẻ Trung Quốc: Lượng thép xuất khẩu từ Trung Quốc tràn vào Việt Nam và các thị trường Đông Nam Á với mức giá rất thấp, gây áp lực lớn lên thị phần và giá bán của các doanh nghiệp tôn mạ Việt Nam như Nam Kim, Hoa Sen.

-

Rào cản thương mại tại thị trường xuất khẩu (EU, Mỹ)

-

Thị trường xuất khẩu (chiếm tỷ trọng lớn trong doanh thu NKG) đang dựng lên các hàng rào kỹ thuật. Đặc biệt là cơ chế điều chỉnh biên giới carbon (CBAM) của EU đang trong giai đoạn chuyển tiếp, yêu cầu các doanh nghiệp xuất khẩu thép phải báo cáo phát thải nghiêm ngặt.

-

Các vụ kiện chống bán phá giá (AD) tại các thị trường truyền thống cũng là rủi ro thường trực, buộc NKG phải đa dạng hóa thị trường sang Úc, Đông Nam Á để giảm thiểu rủi ro.

-

Tóm lại: Bối cảnh 2025 tạo ra một môi trường kinh doanh đầy thách thức nhưng cũng mở ra cơ hội sàng lọc. Chỉ những doanh nghiệp có năng lực quản trị hàng tồn kho tốt, cấu trúc tài chính vững mạnh và chủ động chuyển đổi xanh (như NKG đang đầu tư nhà máy mới công nghệ cao) mới có thể trụ vững và bứt phá khi chu kỳ ngành đảo chiều tăng trở lại.

==> Xem thêm bài viết: Cổ phiếu thép 2025: Cơ hội đầu tư hay rủi ro tiềm ẩn?

Phân tích cơ bản cổ phiếu NKG (Cập nhật BCTC Quý 3/2025)

Dựa trên báo cáo tài chính hợp nhất Quý 3/2025, chúng ta sẽ phân tích sâu sức khỏe tài chính của Nam Kim.

Bảng kết quả kinh doanh hợp nhất 9 tháng đầu năm 2025 (9T/2025) của Thép Nam Kim

| Chỉ tiêu (Lũy kế 9 tháng) | 9T/2025 (Tỷ VNĐ) | 9T/2024 (Tỷ VNĐ) | Tăng trưởng (YoY) |

| Doanh thu thuần | 11.671,69 | 16.139,90 | -27,7% |

| Lợi nhuận gộp | 713,35 | 1.530,94 | -53,4% |

| Chi phí tài chính | 272,18 | 308,98 | -11,9% |

| (Trong đó: Chi phí lãi vay) | 170,96 | 140,46 | +21,7% |

| Lợi nhuận trước thuế | 252,22 | 542,54 | -53,5% |

| LNST (Cổ đông Cty mẹ) | 206,53 | 434,59 | -52,5% |

-

Doanh thu thuần sụt giảm mạnh (-27,7%): Đạt 11.671 tỷ đồng, giảm gầm 30% so với 16.139 tỷ đồng cùng kỳ năm trước. Điều này cho thấy hoạt động bán hàng của Nam Kim đang gặp khó khăn đáng kể, phản ánh nhu cầu thị trường thép (cả nội địa và xuất khẩu) đang suy yếu hoặc giá bán thép giảm sâu.

-

Lợi nhuận gộp “bốc hơi” hơn một nửa (-53,4%): Mức giảm của lợi nhuận gộp (từ 1.530 tỷ xuống còn 713 tỷ đồng) mạnh hơn nhiều so với mức giảm doanh thu. Hệ quả là biên lợi nhuận gộp bị thu hẹp đáng kể từ 9,5% (9T/2024) xuống còn khoảng 6,1% (9T/2025). Điều này cho thấy giá vốn hàng bán đang chiếm tỷ trọng cao, hoặc công ty phải giảm giá bán để duy trì thị phần trong bối cảnh cạnh tranh gay gắt.

-

Chi phí lãi vay tăng cao (+21,7%): Mặc dù tổng chi phí tài chính giảm nhờ kiểm soát tốt lỗ tỷ giá, nhưng chi phí lãi vay lại tăng vọt lên gần 171 tỷ đồng. Điều này tạo áp lực lớn lên dòng tiền của doanh nghiệp, đặc biệt trong bối cảnh lợi nhuận gộp đang bị bào mòn. Nguyên nhân có thể đến từ việc gia tăng nợ vay để tài trợ cho vốn lưu động hoặc đầu tư dự án mới (như nhà máy Nam Kim Phú Mỹ).

-

Lợi nhuận ròng giảm sâu (-52,5%): Kết quả cuối cùng, lợi nhuận sau thuế thuộc về cổ đông công ty mẹ chỉ đạt 206,5 tỷ đồng, chưa bằng một nửa so với con số 434,6 tỷ đồng của cùng kỳ năm ngoái.

Nhận định tác động đến cổ phiếu NKG: Tiêu cực trong ngắn hạn. Việc lợi nhuận sụt giảm trên 50% đi kèm với biên lợi nhuận mỏng đi là tín hiệu kém khả quan, phản ánh rõ nét những khó khăn của ngành thép.

Tuy nhiên, điểm sáng là doanh nghiệp vẫn duy trì được lợi nhuận dương và đang trong giai đoạn đầu tư lớn (tài sản dở dang tăng mạnh ). Nhà đầu tư cần theo dõi sát sao sự phục hồi của biên lợi nhuận gộp trong các quý tới để xác định thời điểm đảo chiều của cổ phiếu.

Biên lợi nhuận bị thu hẹp

Một điểm trừ lớn cho cổ phiếu NKG trong kỳ này là biên lợi nhuận gộp giảm sút nghiêm trọng:

-

Biên lợi nhuận gộp Q3/2025: 180 tỷ / 3.773 tỷ = 4,77%.

-

Biên lợi nhuận gộp Q3/2024: 451 tỷ / 5.188 tỷ = 8,7%.

Mức biên lợi nhuận mỏng dưới 5% khiến doanh nghiệp rất dễ bị tổn thương trước các biến động nhỏ của thị trường.

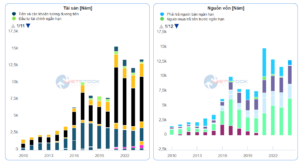

Cơ cấu Tài sản – Nguồn vốn: Dấu ấn mở rộng quy mô

Nguồn: Vietstock

Điểm sáng và cũng là câu chuyện kỳ vọng lớn nhất của cổ phiếu NKG nằm ở bảng cân đối kế toán.

Về Tài sản:

-

Tổng tài sản: Tăng mạnh lên 16.473 tỷ đồng, so với 13.519 tỷ đồng hồi đầu năm. Trong đó hàng tồn kho giảm mạnh từ 6.690 tỷ đồng đầu năm xuống còn 5.048 tỷ đồng. Đây là tín hiệu tốt cho thấy công ty đang giải phóng hàng tồn kho, giảm rủi ro giảm giá hàng bán trong bối cảnh giá thép biến động.

-

Tài sản dở dang dài hạn: Tăng đột biến từ 285 tỷ đồng lên 3.902 tỷ đồng. Đây chính là khoản đầu tư vào nhà máy mới (Nam Kim Phú Mỹ). Điều này cho thấy NKG đang dồn toàn lực cho việc mở rộng công suất.

Về Nguồn vốn:

-

Vốn chủ sở hữu: Tăng mạnh lên 7.633 tỷ đồng nhờ đợt tăng vốn góp từ 3.159 tỷ lên 4.475 tỷ đồng. Điều này giúp củng cố năng lực tài chính

-

Nợ vay: Tổng nợ vay tài chính (ngắn hạn + dài hạn) là khoảng 6.956 tỷ đồng. Đáng chú ý, nợ dài hạn tăng từ 0 lên hơn 2.000 tỷ đồng để tài trợ cho dự án mới.

Các chỉ số tài chính then chốt của cổ phiếu NKG

| Chỉ số | Cách tính (Dựa trên BCTC Q3/2025) | Giá trị |

| Số lượng cổ phiếu (ước tính) | 4.475.708.810.000 (Vốn góp) / 10.000 | ~447,57 triệu CP |

| LNST (TTM) Cty mẹ (*) | Ước tính lợi nhuận trượt 4 quý gần nhất (Dựa trên KQKD 9T/2025 và nền thấp 2024) | ~225 tỷ VNĐ |

| EPS (TTM) | 225 tỷ VNĐ / 447,57 triệu CP | ~503 VNĐ/CP |

| VCSH Cty mẹ | 7.633.538.161.038 (Mã 410 - Bảng CĐKT) | 7.633,5 tỷ VNĐ |

| BVPS (Giá trị sổ sách) | 7.633,5 tỷ VNĐ / 447,57 triệu CP | ~17.055 VNĐ/CP |

| ROE (TTM) | LNST (TTM) / VCSH bình quân(225 / ((7.633,5 + 5.871,4)/2)) | ~3,33% |

| P/E (Giả định) | Giả định thị giá 16.350 VNĐ / 503 | ~32,5 lần |

| P/B (Giả định) | Giả định thị giá 16.350 VNĐ / 17.055 | ~0,96 lần |

Phân tích chỉ số:

-

ROE (3,33%): Đây là điểm yếu lớn nhất của cổ phiếu NKG ở thời điểm hiện tại. Mặc dù quy mô Vốn chủ sở hữu đã tăng mạnh (từ 5.871 tỷ lên 7.633 tỷ đồng do tăng vốn), nhưng lợi nhuận tạo ra lại sụt giảm (LNST 9 tháng chỉ đạt 206 tỷ đồng). Điều này cho thấy công ty đang trong giai đoạn “thừa vốn, thiếu lợi nhuận” – đặc trưng của vùng đáy chu kỳ ngành thép khi hiệu quả khai thác vốn cực thấp.

-

P/B (0,96 lần): Đây là điểm hấp dẫn nhất. Cổ phiếu đang được giao dịch với giá thấp hơn cả giá trị sổ sách (Book Value). Điều này có nghĩa là nhà đầu tư đang được mua khối tài sản khổng lồ của Nam Kim (bao gồm 5.048 tỷ hàng tồn kho và gần 4.000 tỷ tài sản dở dang nhà máy mới) với mức giá “chiết khấu”, không phải trả thêm phí cho thương hiệu hay tiềm năng tương lai.

Kết luận kép: Cổ phiếu NKG là một trường hợp “tích sản chờ thời” điển hình: Tài sản ròng lớn, định giá rẻ (P/B < 1), nhưng hiệu quả sinh lời (ROE) đang bị bào mòn nghiêm trọng bởi khó khăn ngắn hạn của ngành. Nhà đầu tư mua NKG lúc này là mua “giá trị tài sản” và kỳ vọng vào sự phục hồi của chu kỳ thép hơn là mua vì lợi nhuận hiện tại.

Phân tích kỹ thuật cổ phiếu NKG

Phân tích kỹ thuật cổ phiếu NKG cho thấy áp lực điều chỉnh trong ngắn hạn đang chiếm ưu thế, mặc dù xu hướng dài hạn vẫn được duy trì. Các tín hiệu kỹ thuật cho thấy sự giằng co mạnh giữa áp lực bán ngắn hạn và lực cầu bắt đáy tiềm năng.

Nguồn: VNSC

Nhìn chung, các chỉ báo kỹ thuật cổ phiếu NKG đang ở trạng thái pha trộn nhưng nghiêng về tiêu cực trong ngắn hạn. Tín hiệu tổng hợp từ các đường trung bình động (MA) bị chi phối bởi sắc đỏ (4 tín hiệu Bán / 1 Mua), trong khi các Chỉ báo Kỹ thuật lại cho thấy sự phân hóa (3 Mua / 1 Bán / 7 Trung lập). Khi phân tích sâu hơn, có thể thấy các điểm đáng chú ý sau:

Xu hướng giá và các đường trung bình (MA)

Giá cổ phiếu NKG đang chịu áp lực điều chỉnh sau giai đoạn tăng trưởng trước đó. Biểu đồ giá cho thấy xu hướng giảm ngắn hạn đang hiện hữu khi giá cắt xuống dưới các đường trung bình động ngắn và trung hạn.

-

Tín hiệu tiêu cực ngắn hạn: Giá đang vận động bên dưới các đường MA ngắn và trung hạn quan trọng (MA10, MA20, MA50). Điều này tạo ra các ngưỡng kháng cự động ngay phía trên đường giá.

-

Hỗ trợ dài hạn: Điểm sáng duy nhất là giá vẫn nằm trong vùng Mua đối với đường MA200 (giá trị 15,092), cho thấy xu hướng tăng dài hạn chưa bị phá vỡ.

-

Các đường MA này (MA10 giá trị 16,890; MA20 giá trị 16,620; MA50 giá trị 17,279) đều đang cho tín hiệu “Bán”, xác nhận áp lực cung hàng trong ngắn hạn là khá lớn.

Sức mạnh xu hướng qua các chỉ báo

-

RSI: Chỉ báo RSI(14) hiện ở mức 45.24, nằm trong vùng “Trung lập” nhưng thiên về hướng giảm (dưới 50). Điều này cho thấy tâm lý nhà đầu tư đang thận trọng và lực cầu chưa đủ mạnh để đẩy giá cổ phiếu NKG bứt phá ngay lập tức.

-

MACD: Trái ngược với các đường MA, chỉ báo MACD Level (12, 26) đang ở mức dương (9.77) và cho tín hiệu “Mua”. Sự mâu thuẫn này (Giá giảm nhưng MACD báo mua) có thể gợi ý rằng đà giảm đang chững lại hoặc có sự phân kỳ, nhen nhóm cơ hội hồi phục.

-

ADX: Chỉ số ADX(14) đang ở mức 26.01 và cho tín hiệu “Bán”. Mức ADX trên 25 xác nhận rằng thị trường đang có xu hướng (ở đây là xu hướng giảm ngắn hạn) chứ không hoàn toàn đi ngang.

-

Các chỉ báo khác: Đa số các chỉ báo dao động khác như Stochastic (55.86), Williams %R (-62.16) đều đang nằm ở vùng “Trung lập”. Tuy nhiên, chỉ báo Momentum (10) đạt 100.92 cho tín hiệu “Mua”, ủng hộ khả năng giá có thể sớm tìm được điểm cân bằng.

Nhận định kỹ thuật ngắn hạn: Cổ phiếu NKG đang trải qua nhịp điều chỉnh ngắn hạn với áp lực bán thể hiện rõ qua các đường MA. Tuy nhiên, sự xuất hiện của các tín hiệu “Mua” từ MACD và Momentum cho thấy khả năng đảo chiều hoặc hồi phục kỹ thuật là có thể xảy ra.

Sự mâu thuẫn giữa cấu trúc giá (nằm dưới MA ngắn hạn – Bán) và động lượng (MACD/Momentum – Mua) đòi hỏi nhà đầu tư sự kiên nhẫn. Vùng hỗ trợ quan trọng cần quan sát là quanh mốc MA200 (khoảng 15.000 – 15.100 VNĐ). Nhà đầu tư nên chờ đợi tín hiệu dòng tiền xác nhận hoặc giá vượt lại lên trên các đường MA ngắn hạn (như MA20) trước khi mở vị thế mua mới để giảm thiểu rủi ro.

Có nên mua cổ phiếu NKG: Cơ hội, triển vọng và rủi ro

Cơ hội và triển vọng bứt phá

1. “Cú hích” từ siêu dự án Nhà máy Tôn Nam Kim Phú Mỹ

Đây là động lực tăng trưởng quan trọng nhất của cổ phiếu NKG trong dài hạn. Số liệu BCTC Q3/2025 cho thấy Nam Kim đang dồn toàn lực cho dự án này:

-

Khoản mục “Xây dựng cơ bản dở dang” đã tăng vọt từ 285 tỷ đồng đầu năm lên tới 3.902 tỷ đồng vào cuối Quý 3. Phần lớn số tiền này (khoảng 3.872 tỷ đồng) được đổ vào việc xây dựng nhà máy mới.

-

Triển vọng: Khi nhà máy này đi vào hoạt động (dự kiến từ 2026), công suất sản xuất của Nam Kim sẽ tăng đáng kể, giúp doanh nghiệp mở rộng thị phần các dòng sản phẩm tôn mạ chất lượng cao (tôn lạnh, tôn mạ kẽm) phục vụ cả xuất khẩu và nội địa. Đây là bước chuẩn bị chiến lược để đón đầu chu kỳ phục hồi của thị trường bất động sản và xây dựng.

2. Sức khỏe tài chính được “nâng cấp” mạnh mẽ

Khác với nhiều doanh nghiệp cùng ngành đang chật vật vì nợ vay, Nam Kim đã thành công trong việc gia tăng bộ đệm vốn. Vốn chủ sở hữu tăng mạnh 30% giúp tỷ lệ Nợ vay/Vốn chủ sở hữu (D/E) giảm xuống mức an toàn hơn (~0.9 lần), tạo dư địa lớn để doanh nghiệp huy động vốn vay dài hạn cho dự án Phú Mỹ mà không gây áp lực quá lớn lên dòng tiền ngắn hạn.

3. Định giá “Rẻ” trên tài sản thực (Deep Value)

Với mức P/B hiện tại khoảng 0.96 lần, cổ phiếu NKG đang giao dịch ở mức chiết khấu so với giá trị sổ sách (~17.055 đ/cp). Điều này có nghĩa nhà đầu tư đang mua được mỗi đồng tài sản ròng của Nam Kim (bao gồm hàng tồn kho, nhà máy, tiền mặt…) với giá thấp hơn 1 đồng. Đây là vùng giá hấp dẫn cho chiến lược “tích sản” đối với một doanh nghiệp đầu ngành có thị phần xuất khẩu lớn.

4. Dòng tiền kinh doanh thực dương mạnh

Mặc dù lợi nhuận kế toán giảm, nhưng dòng tiền thuần từ hoạt động kinh doanh (CFO) trong 9 tháng đầu năm 2025 lại dương 532 tỷ đồng (trong khi cùng kỳ năm ngoái âm 739 tỷ đồng). Điều này cho thấy chất lượng lợi nhuận đã được cải thiện, công ty thu được tiền thật từ bán hàng và quản lý tồn kho hiệu quả hơn.

Những điều cần lưu ý khi đầu tư

1. Theo dõi sát biên lợi nhuận gộp

Biên lợi nhuận gộp của NKG trong Quý 3/2025 đã thu hẹp đáng kể xuống còn khoảng 4.7% (so với 8.7% cùng kỳ). Nhà đầu tư cần quan sát giá thép HRC (nguyên liệu đầu vào) và giá bán tôn mạ. Chỉ khi biên lợi nhuận gộp phục hồi trở lại mức trung bình 8-10%, đà tăng giá của cổ phiếu mới thực sự bền vững.

2. Tác động từ biến động tỷ giá USD/VND

Nam Kim có khoản vay ngắn hạn bằng USD lên tới 1.293 tỷ VND. Doanh nghiệp có nguồn thu USD từ xuất khẩu để cân đối (natural hedging), nhưng nếu tỷ giá USD/VND biến động mạnh theo chiều hướng tăng, chi phí tài chính (lỗ tỷ giá) sẽ tăng lên, ăn mòn lợi nhuận ròng trong ngắn hạn.

3. Áp lực chi phí lãi vay trong giai đoạn đầu tư

Tổng nợ vay dài hạn đã tăng từ mức 0 lên hơn 2.048 tỷ đồng để tài trợ cho dự án nhà máy mới. Chi phí lãi vay 9 tháng đầu năm đã là 170 tỷ đồng. Khi nợ vay dài hạn tăng lên, gánh nặng lãi vay sẽ lớn hơn trong các quý tới. Nhà đầu tư cần kiên nhẫn vì lợi nhuận có thể bị “đè nén” bởi chi phí lãi vay cho đến khi nhà máy mới bắt đầu sinh lời (điểm rơi lợi nhuận dự kiến từ 2026).

4. Tính chu kỳ của ngành thép

NKG là cổ phiếu có tính chu kỳ rất cao nên giá cổ phiếu thường biến động mạnh theo giá thép thế giới và nhu cầu thị trường. Đây không phải là cổ phiếu phù hợp để mua và quên (buy and hold) một cách thụ động. Nhà đầu tư cần linh hoạt theo dõi các tín hiệu vĩ mô để ra quyết định phù hợp.

Cách mở tài khoản trên VNSC by Finhay để giao dịch cổ phiếu NKG

Để bắt đầu giao dịch cổ phiếu NKG, bạn cần mở một tài khoản chứng khoán. Dưới đây là hướng dẫn chi tiết các bước mở tài khoản tại VNSC (by Finhay).

Để tải ứng dụng VNSC by Finhay, vui lòng chọn liên kết phù hợp với hệ điều hành của bạn:

- Dành cho iOS (iPhone/iPad): VNSC by Finhay – Save & Invest on the App Store

- Dành cho Android: VNSC by Finhay – Save & Invest – Ứng dụng trên Google Play

Ngoài ra, để tải ứng dụng VNSC by Finhay một cách nhanh chóng và tiện lợi, bạn có thể quét mã QR dưới đây:

Bước 2: Đăng Ký Tài Khoản

- Mở ứng dụng VNSC và chọn Đăng ký.

- Nhập số điện thoại của bạn và mã giới thiệu (nếu có).

- Nhập mã OTP được gửi về điện thoại để xác thực.

Bước 3: Xác Minh Danh Tính (eKYC)

Đây là bước quan trọng để xác minh thông tin của bạn.

- Chụp ảnh CMND/CCCD: Hệ thống sẽ yêu cầu bạn chụp mặt trước và mặt sau của CMND/CCCD. Hãy đảm bảo hình ảnh rõ nét, không bị lóa sáng và đầy đủ thông tin.

- Xác thực khuôn mặt: Bạn cần thực hiện các thao tác theo hướng dẫn của ứng dụng để xác thực khuôn mặt (xoay trái, xoay phải, nhắm mở mắt…).

- Điền thông tin cá nhân: Điền các thông tin bổ sung như họ tên, ngày sinh, địa chỉ, nghề nghiệp, email…

Bước 4: Ký Hợp Đồng Mở Tài Khoản

- Sau khi xác minh danh tính thành công, bạn sẽ được chuyển đến bước ký hợp đồng.

- Kiểm tra lại toàn bộ thông tin cá nhân trên hợp đồng.

- Nhập mã OTP để xác nhận chữ ký điện tử.

Bước 5: Hoàn Tất và Bắt Đầu Giao Dịch

- Khi ký hợp đồng, tài khoản của bạn sẽ được phê duyệt và kích hoạt trong thời gian ngắn.

- Bạn có thể nạp tiền vào tài khoản và bắt đầu đặt lệnh giao dịch cổ phiếu NKG trên nền tảng VNSC

Lời kết

Tổng kết lại, cổ phiếu NKG tại thời điểm Quý 3/2025 là một trường hợp “lùi 1 bước để tiến 3 bước”. Kết quả kinh doanh ngắn hạn chịu áp lực lớn từ thị trường chung khiến lợi nhuận sụt giảm. Tuy nhiên, việc doanh nghiệp quyết liệt tái cơ cấu hàng tồn kho, tăng vốn chủ sở hữu và dồn lực đầu tư siêu dự án mới cho thấy một tầm nhìn dài hạn.

Tuyên bố miễn trừ trách nhiệm: Bài viết này cung cấp các phân tích và nhận định dựa trên các nguồn thông tin công khai. Đây không phải là lời khuyên đầu tư. Nhà đầu tư cần tự thực hiện nghiên cứu và chịu hoàn toàn trách nhiệm về quyết định của mình.