Đội ngũ phân tích dự báo chỉ số VN-Index dao động trong vùng 1.300-1.350 điểm, dòng tiền có sự phân hóa và luân chuyển giữa các nhóm cổ phiếu có câu chuyện đầu tư riêng.

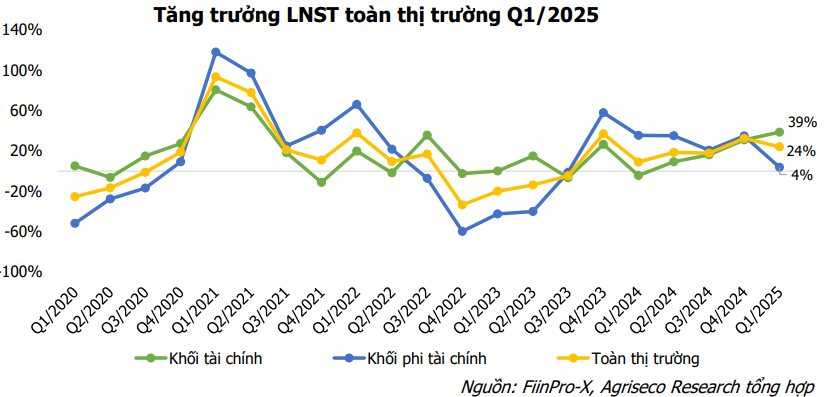

Báo cáo mới đây của Agriseco Research cho biết, thị trường chứng khoán bước sang tháng 6 với những thách thức lẫn cơ hội đan xen.

Trước tiên, các thông tin thuế quan sẽ xuất hiện nhiều hơn và mang tính khó dự báo, tạo áp lực lên tâm lý nhà đầu tư. Cùng với đó, sau nhịp tăng mạnh trong tháng 5, nhiều nhóm cổ phiếu đã tiến lên vùng cao mới và dư địa tăng giá không còn nhiều.

Dù vậy, Agriseco cho rằng vẫn có những yếu tố hỗ trợ cho thị trường như kỳ vọng nâng hạng thị trường chứng khoán và mùa báo cáo kết quả kinh doanh quý 2/2025 tiếp đà tăng trưởng. Đội ngũ phân tích dự báo chỉ số VN-Index dao động trong vùng 1.300-1.350 điểm, dòng tiền có sự phân hóa và luân chuyển giữa các nhóm cổ phiếu có câu chuyện đầu tư riêng.

Trên cơ sở đó, Agriseco Research đã xây dựng danh mục đầu tư tháng 6, tập trung vào các doanh nghiệp có nền tảng tài chính vững chắc, định giá hợp lý và triển vọng lợi nhuận tăng trưởng trong quý 2/2025.

Tại nhóm Ngân hàng, Agriseco đánh giá tiềm năng tăng trưởng của Ngân hàng TMCP Phát triển TP. HCM (HDBank, mã: HDB). Cụ thể, biên lãi ròng kỳ vọng cải thiện từ quý 2/2025 đến từ các động lực chính như tỷ lệ LDR và vốn ngắn hạn cho vay trung dài hạn ở mức thấp hơn so với mặt bằng chung kết hợp với tỷ lệ CASA tiếp tục được cải thiện tạo động lực giúp cải thiện chi phí vốn, hỗ trợ mở rộng NIM. Một động lực khác đến từ hệ sinh thái khách hàng lớn thông qua các doanh nghiệp Vietjet, Vinamilk và Petrolimex duy trì tăng trưởng tốt, giúp HDB gia tăng thu nhập từ việc cung ứng các sản phẩm tài chính.

Thêm vào đó, HDBank được kỳ vọng tiếp tục tăng trưởng tín dụng nhờ có Nghị quyết 68 hỗ trợ tích cực; thị trường vay tiêu dùng phục hồi và duy trì thị phần tín dụng BĐS khu vực miền Nam và tiếp tục giải ngân các dự án BĐS dân cư, khu công nghiệp, đầu tư công.

Tại nhóm Bất động sản, đội ngũ phân tích Agriseco chỉ ra rằng CTCP Phát triển Nhà Bà Rịa – Vũng Tàu (mã: HDC) có tiềm năng tăng trưởng nhờ mở bán dự án và bán vốn cổ phần. Lợi nhuận năm 2025 được dự báo tăng cao so với năm 2024 nhờ ba động lực chính: (1) Ghi nhận bàn giao The Light City GĐ1 và Ngọc Tước 2; (2) Lợi nhuận tài chính từ thoái vốn Dự án Đại Dương. HDC dự kiến sẽ thu hồi hơn 1.000 tỷ đồng tiền chuyển nhượng và ghi nhận dần trong 2025 – 2026; và (3) Ghi nhận tiền chuyển nhượng Dự án Thống Nhất cho công ty liên kết HUB.

Trong ngắn hạn, HDC kỳ vọng được hưởng lợi từ thông tin thoái vốn cổ phần các dự án lớn. Đồng thời, dòng tiền trên thị trường đang có xu hướng quay lại nhóm cổ phiếu BĐS, trong bối cảnh Chính phủ đẩy mạnh các chính sách hỗ trợ ngành như tháo gỡ pháp lý, thúc đẩy đầu tư công và nới lỏng tín dụng nhà ở.

ĐHĐCĐ 2025 đã thông qua kế hoạch chia cổ tức 12% năm 2024 và 15% năm 2025 cũng như đặt mục tiêu doanh thu 2025 cao gấp 3,5 lần svck, LNST gấp hơn 7 lần nhờ chuyển nhượng dự án Đại Dương. HDC cũng cho biết sẽ nhận 1.082 tỷ đồng trong giai đoạn 2025–2026. Kỳ vọng khoản tiền thu được sẽ giúp HDC hoàn trả các nghĩa vụ tài chính và triển khai các dự án lớn.

Một doanh nghiệp khác trong mảng bất động sản được đánh giá triển vọng là Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (mã: VCG). Trong năm 2025, Agriseco kỳ vọng mảng bất động sản dự kiến đóng góp chính trong cơ cấu lợi nhuận nhờ việc đẩy mạnh triển khai và bàn giao hàng loạt dự án trọng điểm có biên lợi nhuận cao như dự án Vinaconex Diamond Tower và dự án Cát Bà Amatina.

Cùng với đó, Vinaconex kỳ vọng được hưởng lợi từ xu hướng đẩy mạnh đầu tư công khi liên tiếp trúng thầu các dự án lớn như Gói thầu 4.7 & 4.8 Dự án Cảng HKQT Long Thành, Dự án đường vành đai 3.5 – Hà Nội,…Tổng giá trị các dự án xây lắp mà VCG trúng thầu ước tính đạt hơn 11.600 tỷ đồng. Một số mảng kinh doanh khác như khu công nghiệp, nước sạch,…sẽ tiếp tục hỗ trợ thúc đẩy tăng trưởng doanh thu cho VCG trong năm 2025.

Đối với nhóm cổ phiếu chứng khoán, câu chuyện hưởng lợi từ quá trình nâng hạng thị trường thường xuyên được nhắc tới. Agriseco cho rằng Chứng khoán SSI với vai trò là công ty chứng khoán dẫn đầu, sẽ là bên hưởng lợi sớm nhờ vị thế và năng lực đáp ứng chuẩn mực quốc tế.

Thêm vào đó, kỳ vọng KQKD quý 2/2025 tăng trưởng khi công ty đã hoàn tất vai trò tư vấn niêm yết cho VPL (thương vụ có quy mô tương đối lớn), qua đó hỗ trợ mảng ngân hàng đầu tư (IB) ghi nhận doanh thu trong quý này. Đồng thời, thanh khoản thị trường duy trì ở mức cao, là nền tảng thuận lợi để SSI gia tăng doanh thu môi giới và lãi từ hoạt động cho vay ký quỹ.

Một gương mặt tiêu biểu vẫn luôn xuất hiện trong danh sách cổ phiếu tiềm năng của Agriseco là CTCP Đầu tư Thế giới di động (mã: MWG). Agriseco nhận định, chuỗi Thế giới di động (TGDĐ, bao gồm Topzone) và Điện Máy Xanh (ĐMX) duy trì tăng trưởng và cải thiện hiệu quả hoạt động. Mảng ICT duy trì tăng trưởng 2 chữ số trong bối cảnh thị trường phục hồi chậm, doanh thu bình quân mỗi cửa hàng cũng cải thiện 15% so với Q1/2024. MWG đã đóng cửa 4 cửa hàng TGDĐ và mở mới 1 cửa hàng ĐMX trong Q1/2025, định hướng của Công ty đối với mảng ICT vẫn là tinh gọn vận hành, cải thiện hiệu quả hoạt động.

Chuỗi Bách hóa xanh (BHX) bước vào giai đoạn mở rộng trong năm 2025. Đến hết tháng 4/2025, BHX đã mở mới 359 cửa hàng với khoảng 50% tập trung tại các tỉnh miền Trung.

Chuỗi Erablue đạt được bước tiến mới tại thị trường Indonesia. Erablue tiếp tục ghi nhận lợi nhuận kể từ năm 2024 cho đến nay, đây là tiền đề cho năm 2025 mở rộng mạnh mẽ hơn. Cập nhật tới cuối tháng 5 năm 2025, Erablue đang có 115 cửa hàng và đang hướng đến mục tiêu đạt 150 cửa hàng trong năm 2025.

Cuối cùng, Agriseco kỳ vọng KQKD quý 2/2025 của Tập đoàn Hòa Phát (mã: HPG) tăng trưởng nhờ sản lượng thép tiêu thụ tăng trong bối cảnh thuận lợi. Các dự án được phép cấp mới trong quý 1/2025 tăng 144% so với quý trước và tăng 136% so với cùng kỳ (theo Bộ xây dựng). Giải ngân đầu tư công tính đến 30/4/2025 cao hơn 18.000 tỷ đồng so với cùng kỳ và tiếp tục được đẩy mạnh trong các tháng tới. Bên cạnh đó, biên lợi nhuận gộp được dự báo cải thiện nhờ chi phí đầu vào như giá than cốc và quặng sắt giảm mạnh hơn giá thép đầu ra so với cùng kỳ năm trước.

Tiềm năng tăng trưởng còn đến từ các dự án thép chất lượng cao, điển hình là việc bắt tay với SMS Group để triển khai dây chuyền thép ray và thép hình công suất 700.000 tấn/năm, dự kiến cho ra sản phẩm đầu tiên vào Q1/2027. Ban lãnh đạo kỳ vọng tổng nhu cầu thép cho các dự án đường sắt giai đoạn tới sẽ vào khoảng 10 triệu tấn, tạo động lực tăng trưởng doanh thu cho tập đoàn trong tương lai.