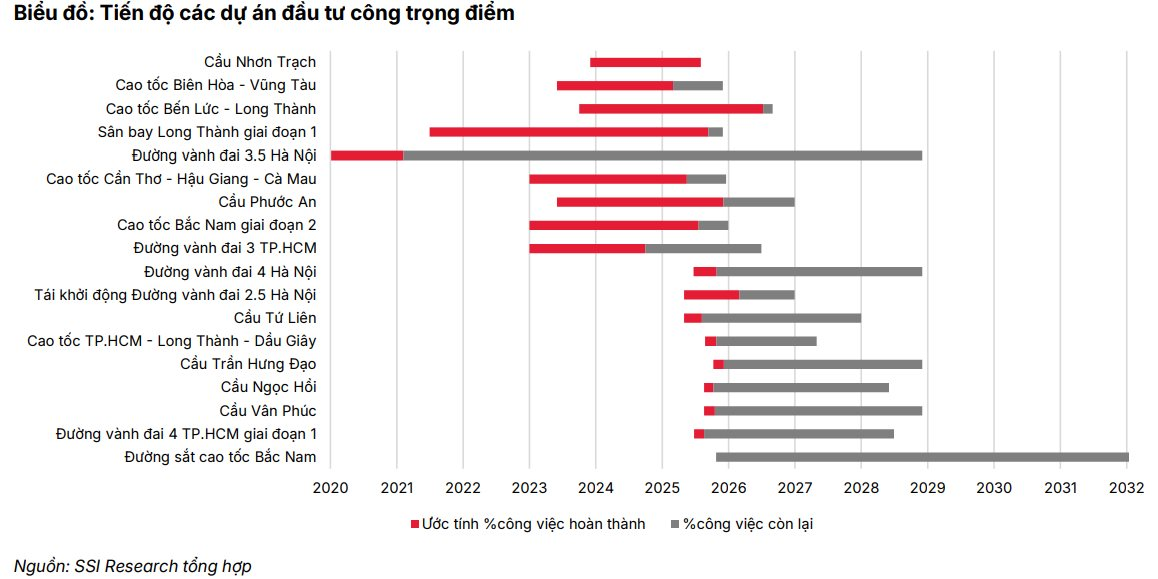

SSI Research kỳ vọng đà giải ngân đầu tư công mạnh mẽ, đặc biệt là ở các dự án hạ tầng quy mô lớn, sẽ là động lực tăng trưởng chính cho nhóm nhà thầu xây dựng dân dụng niêm yết.

![]()

Nhóm nhà thầu xây dựng dân dụng dự báo hưởng lợi trực tiếp

Trong báo cáo mới công bố, Chứng khoán SSI (SSI Research) kỳ vọng giải ngân đầu tư công sẽ duy trì đà tăng trưởng trong năm 2026.

Theo ước tính của Bộ Tài chính, tổng vốn đầu tư công kế hoạch năm 2026 dự kiến đạt 1,08 triệu tỷ đồng, tăng 12% so với cùng kỳ. Nguồn vốn này chủ yếu được phân bổ cho các dự án hạ tầng trọng điểm quốc gia và các tuyến kết nối Bắc – Nam.

Việt Nam đặt mục tiêu mở rộng mạng lưới đường cao tốc lên hơn 5.000 km giai đoạn 2026-2030, so với khoảng 3.300 km cuối năm 2025. Dựa trên chi phí đầu tư bình quân do Bộ Giao thông Vận tải ước tính ở mức 14 triệu USD/km (chưa tính trượt giá), khoảng 1.200 km đường cao tốc bổ sung sẽ cần tổng vốn đầu tư trên 400.000 tỷ đồng (tương đương ~16 tỷ USD).

SSI Research kỳ vọng đà giải ngân đầu tư công mạnh mẽ, đặc biệt là ở các dự án hạ tầng quy mô lớn, sẽ tiếp tục là động lực tăng trưởng chính cho nhóm nhà thầu xây dựng dân dụng niêm yết. Các doanh nghiệp như VCG, LCG, HHV và C4G được đánh giá hưởng lợi trực tiếp từ xu hướng này.

Ngành vật liệu xây dựng được kỳ vọng tăng trưởng tích cực

Nghị quyết 66.4/2025 được ban hành tháng 9 vừa qua giúp giảm tình trạng thiếu hụt vật liệu trong các dự án đầu tư công, đồng thời hỗ trợ tăng trưởng giải ngân trong năm 2026.

Cụ thể, Nghị quyết này đưa ra nhiều điều kiện nới lỏng về quản lý khai thác khoáng sản và vật liệu xây dựng phục vụ các dự án hạ tầng quốc gia gồm: Đơn giản hóa thủ tục, phân cấp cấp phép, miễn đấu giá quyền khai thác và linh hoạt trong gia hạn giấy phép cũ.

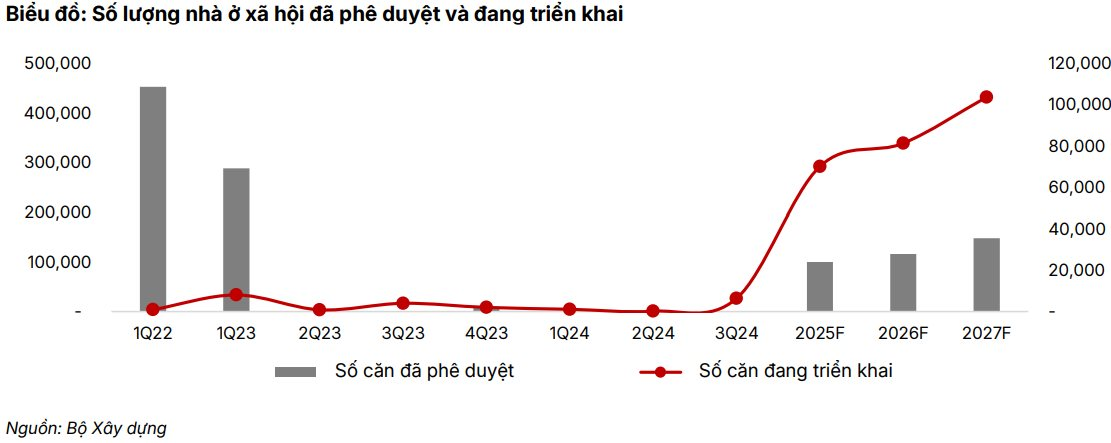

SSI Research cho biết, việc nới lỏng các nút thắt pháp lý và mở rộng chương trình nhà ở xã hội trên toàn quốc sẽ thúc đẩy nhu cầu xây dựng nhà ở phục hồi đáng kể vào năm 2026. Nghị quyết số 170/2024/QH15 của Quốc hội đưa ra một khung pháp lý chuyên biệt nhằm giải quyết các vướng mắc thủ tục kéo dài trong lĩnh vực bất động sản.

Đặc biệt, chính sách này đề xuất triển khai cơ chế hỗ trợ trên toàn quốc để xử lý các vấn đề liên quan đến 1.533 dự án đang bị đình trệ. Đồng thời, Luật Nhà ở sửa đổi cung cấp các ưu đãi cho chủ đầu tư nhằm đẩy nhanh nguồn cung nhà ở xã hội, cùng với việc tăng cường minh bạch hành chính và các biện pháp hỗ trợ.

Thủ tướng Chính phủ đã giao chỉ tiêu là 995.445 căn nhà ở xã hội được hoàn thành trên toàn quốc trong giai đoạn 2025–2030 (trong đó khoảng 633.000 căn đang được triển khai). Kế hoạch đối với năm 2025 là 100.275 căn và với năm 2026 là 116.347 căn.

SSI chỉ ra một yếu tố dự báo sẽ ảnh hưởng đến biên lợi nhuận của các công ty xây dựng trong năm 2026 là biến động giá vật liệu. "Giá đầu vào của các vật liệu xây dựng chủ chốt, bao gồm thép cây, xi măng, cát và đá xây dựng, được dự báo sẽ gây áp lực lên cấu trúc chi phí dự án và biên lợi nhuận gộp của các nhà thầu trong nửa cuối năm 2025", báo cáo nêu rõ.

Theo Hiệp hội Vật liệu Xây dựng Việt Nam, giá xi măng tại thị trường phía Nam dự kiến sẽ tăng từ 1-2% so với cùng kỳ năm trước trong năm 2026. Giá cát được dự báo tăng 5-10% svck, đạt mức 150.000-440.000 đồng/m², trong khi giá đá xây dựng sẽ tăng 5-8% so với cùng kỳ. Nhìn chung, tổng chi phí xây dựng được kỳ vọng sẽ tăng 5-8% trong năm 2026.

Do đó, nhóm ngành vật liệu xây dựng được kỳ vọng tăng trưởng tích cực. SSI kỳ vọng với nhu cầu vật liệu xây dựng và giá bán tiếp tục tăng trong năm 2026, cùng với chi phí đầu vào giảm, biên lợi nhuận gộp của các công ty vật liệu xây dựng như đá xây dựng và xi măng sẽ duy trì ở mức cao, lần lượt là 28% (+3% so với cùng kỳ) và 12,6% (+0,5% so với cùng kỳ). Do đó, nhóm phân tích cho rằng các cổ phiếu như PLC, HT1, BMP, VLB và KSB sẽ tiếp tục ghi nhận tăng trưởng mạnh mẽ trong năm 2026.

Theo ước tính, lợi nhuận ròng của các công ty xây dựng niêm yết sẽ tăng 8,8% svck trong năm 2026, được hỗ trợ bởi sự cải thiện trong môi trường dự án và động lực đầu tư công duy trì ổn định. Đối với nhóm công ty vật liệu xây dựng theo dõi, SSI dự báo lợi nhuận ròng sẽ đạt 2.116 tỷ đồng trong năm 2026, tương ứng với mức tăng trưởng 7,6% so với cùng kỳ.

Đội ngũ SSI Research có quan điểm tích cực đối với các cổ phiếu vật liệu xây dựng như PLC, VLB, HT1 và BMP, nhờ nhu cầu tăng trưởng ổn định trong năm 2026, giá bán tăng, chi phí đầu vào giảm do giá dầu duy trì ở mức thấp, biên lợi nhuận duy trì mức cao.