Quỹ ngoại cho biết tâm điểm thị trường sẽ tập trung vào thời điểm và quy mô các dòng vốn khi Việt Nam được FTSE đưa vào rổ chỉ số năm 2026, đồng thời là tiến trình cải cách mở đường cho MSCI xếp hạng thị trường mới nổi.

Trong báo cáo mới đây, Dragon Capital đã có những đánh giá về biến động trên thị trường chứng khoán Việt Nam.

Theo Dragon Capital, hoạt động chốt lời và tình trạng dòng vốn ngoại rút ròng đã ảnh hưởng đến tâm lý thị trường, nhưng sự tham gia tích cực của nhà đầu tư trong nước đã giúp đà điều chỉnh được kiểm soát.

Nhờ đó, VN-Index vẫn tăng 28,1% từ đầu năm (tính theo USD), được hỗ trợ bởi dòng tiền nội địa mạnh mẽ và kết quả kinh doanh ổn định của các doanh nghiệp.

Mùa báo cáo lợi nhuận quý 3/2025 đang diễn ra, nhóm phân tích dự báo nhóm Tài chính sẽ ghi nhận lợi nhuận tốt, hưởng lợi từ tăng trưởng tín dụng và hoạt động giao dịch, trong khi nhóm Bất động sản tiếp tục phục hồi với số lượng dự án mở bán và tỷ lệ hấp thụ cải thiện.

Đối với rổ cổ phiếu Top 80 theo dõi, quỹ ngoại này dự báo lợi nhuận tăng 21% trong năm 2025 và 17% trong năm 2026. Các yếu tố cần theo dõi bao gồm chất lượng lợi nhuận (lợi nhuận cốt lõi so với lợi nhuận đột biến) và mức độ lan tỏa tăng trưởng sang nhóm vốn hóa trung bình, bởi điều này sẽ phản ánh nền tảng cơ bản được cải thiện, thay vì chỉ là đợt tăng ngắn hạn do thanh khoản dẫn dắt.

Bước sang quý 4/2025, tâm điểm thị trường sẽ chuyển sang thời điểm và quy mô của các dòng vốn vào khi Việt Nam được FTSE đưa vào rổ chỉ số trong năm 2026, cùng với quá trình cải cách liên tục để mở đường cho việc được MSCI xếp hạng là thị trường mới nổi.

Một cột mốc quan trọng khác là nâng hạng tín nhiệm quốc gia lên mức “Đầu tư” (Investment Grade), được kỳ vọng sẽ giúp giảm chi phí vốn, tăng sức hấp dẫn của thị trường trái phiếu và thu hút nhà đầu tư tổ chức toàn cầu phân bổ vốn vào Việt Nam.

Bên cạnh đó, kết hợp với danh mục IPO dự kiến hơn 40 tỷ USD trong giai đoạn 2026-2028, những bước tiến này được Dragon Capital nhận định sẽ đưa Việt Nam từ thị trường cận biên có tốc độ tăng trưởng cao trở thành điểm đến đầu tư trọng yếu trong nhóm thị trường mới nổi toàn cầu.

Nền tảng vĩ mô là điểm sáng của Việt Nam

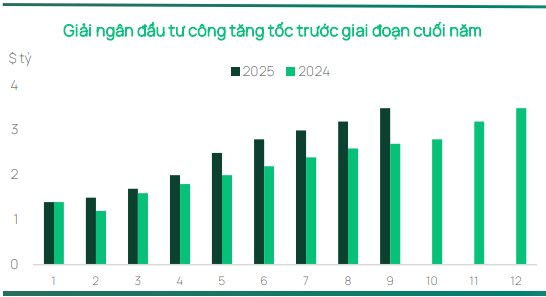

Về tình hình vĩ mô, đội ngũ phân tích đánh giá nền tảng kinh tế vĩ mô tiếp tục là điểm sáng của Việt Nam. GDP tăng 7,85% trong 9 tháng đầu năm 2025 (riêng quý 3 đạt 8,23%), đưa Việt Nam nằm trong nhóm các nền kinh tế tăng trưởng nhanh nhất toàn cầu. Giải ngân đầu tư công trong tháng 9 tăng 30% so với cùng kỳ, đạt khoảng 21 tỷ USD, trong khi FDI giải ngân tăng 8,5% so với cùng kỳ, đạt 18,8 tỷ USD, mức cao nhất trong 5 năm qua.

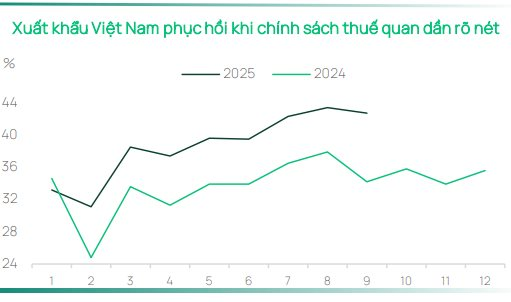

Hoạt động thương mại duy trì đà tích cực, với xuất khẩu và nhập khẩu đều tăng khoảng 25% so với cùng kỳ, mang lại thặng dư thương mại 2,9 tỷ USD trong tháng. Lạm phát được kiểm soát ở mức 3,4%, lạm phát cơ bản ổn định ở mức 3,2%, đều nằm trong ngưỡng trần 4,5% mà Chính phủ đề ra. Sản xuất công nghiệp tăng 9,1% từ đầu năm đến nay, PMI tiếp tục duy trì trên ngưỡng mở rộng ở mức 50,4 trong tháng thứ ba liên tiếp.

Để giúp giảm áp lực tỷ giá lên VNĐ, Ngân hàng Nhà nước Việt Nam tiếp tục linh hoạt triển khai các hợp đồng hoán đổi ngoại tệ có thể hủy (cancellable forward) nhằm ổn định thị trường, trong bối cảnh đồng nội tệ đã giảm khoảng 4,0% từ đầu năm. Những biện pháp này giúp củng cố niềm tin ngắn hạn, dù VNĐ vẫn nhạy cảm trước các thay đổi chính sách của Mỹ, nhu cầu ngoại tệ phục vụ nhập khẩu, và dòng vốn lợi nhuận FDI chuyển ra nước ngoài.

Nhận định về việc Việt Nam được FTSE Russell nâng hạng, nhóm phân tích Dragon Capital đánh giá điều này có thể thu hút hàng tỷ USD dòng vốn thụ động và chủ động, mở rộng sự tham gia của tổ chức đầu tư và củng cố định giá thị trường.

Nhìn về lâu dài, đây có thể được xem là một điểm bứt phá nhưng chưa phải là đích đến cuối cùng, khi Chính phủ đã phê duyệt lộ trình rõ ràng để Việt Nam được MSCI xếp hạng là thị trường mới nổi và FTSE Russell xếp hạng là thị trường mới nổi tiên tiến vào năm 2030, với việc nới lỏng thêm giới hạn sở hữu nước ngoài, phát triển các sản phẩm phái sinh và công cụ phòng ngừa rủi ro mới, bên cạnh việc nâng cấp hạ tầng thị trường.