Nhận định về diễn biến tuần tới của VN-Index, nhiều chuyên gia cho rằng chỉ số sẽ gặp áp lực điều chỉnh khi bất ổn địa chính trị gia tăng.

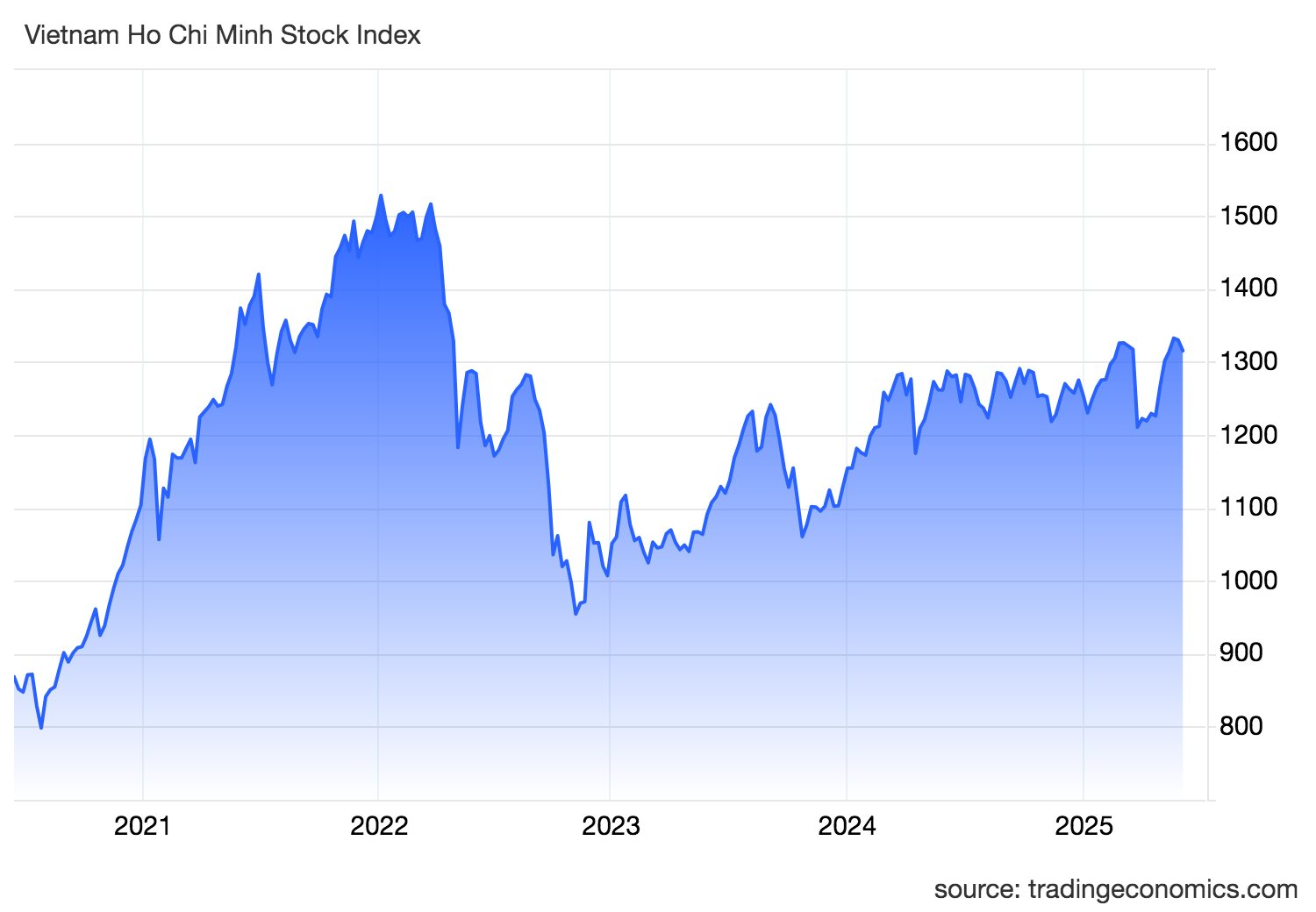

Thị trường chứng khoán chứng kiến tuần thứ 2 liên tiếp chịu áp lực điều chỉnh. VN-Index có phiên đầu tuần giảm mạnh hơn 19 điểm, sau đó hồi phục kiểm định hỗ trợ ngắn hạn quanh 1.310 điểm trước khi trở lại nhịp điều chỉnh khá mạnh phiên cuối tuần. Dầu khí và Ngân hàng vẫn là hai nhóm ngành chủ chốt giúp chỉ số chính giữ vững hỗ trợ 1.300 điểm. Kết tuần VN-Index giảm -1,08% so với tuần trước về mức 1.315,49 điểm.

Nhận định về diễn biến tuần tới của VN-Index, nhiều nhận định cho rằng chỉ số sẽ gặp áp lực điều chỉnh khi bất ổn địa chính trị gia tăng. Dù vậy, chứng khoán Việt Nam tiếp tục giữ được sức hút trong trung và dài hạn nhờ nền tảng vĩ mô ổn định, định giá hấp dẫn và tiềm năng tăng trưởng kinh tế vượt trội so với khu vực.

Chứng khoán bắt đầu vào pha "khó nhằn"

Nguyễn Tấn Phong – Chuyên gia Phân tích Chứng khoán Pinetree

VN-Index đã trải qua tuần giao dịch thứ 2 của tháng 6 vô cùng khó khăn trước áp lực điều chỉnh của nhóm cổ phiếu nhà Vingroup.

Cụ thể, bộ ba cổ phiếu nhà Vingroup là VIC, VHM và VRE đã giảm trên dưới 10% tính từ mức giá đỉnh tuần trước qua đó khiến thị trường điều chỉnh.

Một vài thông tin tích cực xuất hiện trong tuần vừa qua như: Mỹ và Trung đạt được thỏa thuận khung về đàm phán thuế quan, nhóm cổ phiếu bán lẻ hưởng lợi khi nhà nước thắt chặt vấn đề về thuế cũng như hàng hóa không rõ nguồn gốc đối với các đơn vị nhỏ lẻ, hay dòng tiền đã bắt đầu quay trở lại nhóm cổ phiếu ngân hàng.

Đến thứ 6, thông tin liên quan đến xung đột giữa Iran và Israel leo thang trở lại đã khiến thị trường chứng khoán thế giới đồng loạt lao dốc. Dù căng thẳng ở Trung Đông không ảnh hưởng trực tiếp với Việt Nam nhưng với việc không còn quá nhiều động lực để tiếp tục kéo thị trường, thời hạn hoãn thuế của tổng thống Trump đang đến gần, VN-Index cũng không thể tránh khỏi một phiên điều chỉnh.

Nhận định về tuần tới, chuyên gia Pinetree dự báo thị trường chứng khoán bắt đầu vào pha “khó nhằn” khi diễn biến sắp tới phụ thuộc hoàn toàn vào thông tin về tình hình thuế quan cũng như vĩ mô thế giới. 2 kịch bản có thể xảy ra trong tuần tới:

Kịch bản tích cực: Trong trường hợp không có thông tin mới về tình hình thuế quan, nhóm cổ phiếu nhà Vingroup không bị điều chỉnh mạnh, VN-Index có thể sẽ test lại vùng đỉnh 1.350 trong tuần tới với sự dẫn dắt của nhóm cổ phiếu ngân hàng. Dòng tiền cũng sẽ có sự phân hóa, có thể xoay tua dịch chuyển từ nhóm cổ phiếu đã tăng nóng về lại nhóm đang tích lũy ở nền.

Kịch bản tiêu cực: Trong trường hợp có thông tin tiêu cực về tình hình thuế quan, chẳng hạn như thỏa thuận đàm phán Mỹ Trung không thành công, nhóm cổ phiếu Vingroup bị điều chỉnh mạnh, nhiều khả năng xu hướng điều chỉnh sẽ tiếp tục diễn ra. Hiện tại, VN-Index đang giao dịch quanh kháng cự MA9 và MA20, nếu VN-Index tiếp tục giảm, 127x sẽ là vùng hỗ trợ cứng của thị trường.

Tập trung nhóm ngành triển vọng tăng trưởng lợi nhuận rõ ràng và hưởng lợi từ chính sách

Nguyễn Anh Khoa – Trưởng phòng Phân tích và Tư vấn đầu tư Chứng khoán Agriseco

Theo quan sát của chuyên gia Agriseco, thị trường tiếp tục ghi nhận các nhịp rung lắc mạnh trong tuần qua trước áp lực điều chỉnh ngắn hạn tại nhóm vốn hóa lớn. Dù vậy, việc VN-Index giữ vững mốc 1.300 điểm cho thấy lực cầu bắt đáy vẫn hiện diện, đặc biệt tại nhóm cổ phiếu có nền tảng cơ bản tích cực.

Tuần tới, ông Khoa dự báo chỉ số sẽ tiếp tục gặp áp lực điều chỉnh trong bối cảnh bất ổn địa chính trị gia tăng tại Trung Đông giữa Israel và Iran. Trong kịch bản tích cực, VN-Index có thể tích lũy trong vùng 1.280 –1.320 điểm, chờ thêm các tín hiệu hạ nhiệt của căng thẳng địa chính trị toàn cầu, cùng với đó là các thông tin mới từ kết quả kinh doanh quý II, các chính sách hỗ trợ của Chính phủ. Thanh khoản thị trường được dự báo tiếp tục phân hóa, tập trung tại nhóm cổ phiếu hưởng lợi từ chính sách và dòng tiền đầu cơ ngắn hạn.

Trong tuần vừa qua, có một số thông tin về việc Mỹ và Trung Quốc đã đạt được các thỏa thuận về thương mại. Còn đối với EU, các thỏa thuận thương mại hiện đang khó có thể sớm đạt được do sự phân chia trong nội bộ khối này. Đồng thời, các ngành công nghiệp chủ lực của EU cũng sẽ phải cạnh tranh trực tiếp với Mỹ nên khó có sự nhượng bộ đến từ cả hai phía. Có thể thấy xu hướng bảo hộ đang ngày càng gia tăng, điều này có thể làm gia tăng rủi ro lạm phát và gây áp lực lên tăng trưởng toàn cầu, từ đó ảnh hưởng tới thị trường tài chính quốc tế.

Đối với Việt Nam, ông Khoa cho rằng tác động có thể mang tính hai chiều. Một mặt, Việt Nam có thể được hưởng lợi từ dịch chuyển chuỗi cung ứng và dòng vốn FDI mới. Tuy nhiên, ở chiều ngược lại, nguy cơ bị rà soát thương mại và gia tăng rào cản thuế từ Mỹ cũng là yếu tố cần lưu ý, nhất là trong bối cảnh xuất siêu sang Mỹ liên tục tăng mạnh những năm gần đây. Vấn đề nguồn gốc xuất xứ hàng hóa sẽ là vấn đề mấu chốt cần được giải quyết để quá trình đàm phán giữa hai nước diễn ra thuận lợi.

Dù vậy, thị trường chứng khoán Việt Nam tiếp tục giữ được sức hút trong trung và dài hạn nhờ nền tảng vĩ mô ổn định, định giá hấp dẫn và tiềm năng tăng trưởng kinh tế vượt trội so với khu vực. Nỗ lực nâng hạng thị trường, cùng với tiến độ hoàn thiện hệ thống giao dịch KRX, sẽ là yếu tố hỗ trợ thu hút dòng vốn ngoại.

" Tuy nhiên, trong ngắn hạn, dòng vốn này có thể biến động do yếu tố địa chính trị quốc tế, đặc biệt là căng thẳng leo thang tại Trung Đông giữa Israel và Iran – vốn có thể khiến khẩu vị rủi ro toàn cầu suy giảm. Để duy trì vị thế hấp dẫn, Việt Nam cần tiếp tục cải cách thể chế, cải thiện minh bạch thông tin và đẩy mạnh các chính sách thu hút vốn dài hạn ", chuyên gia Agriseco chỉ rõ.

Nhận định về nhóm cổ phiếu dầu khí bất ngờ "cháy hàng", ông Khoa cho biết nhóm ngành này giao dịch tích cực trong bối cảnh giá dầu thế giới bật tăng mạnh, chủ yếu do lo ngại nguồn cung bị gián đoạn sau các căng thẳng mới giữa Israel và Iran – hai quốc gia có ảnh hưởng lớn đến an ninh khu vực Trung Đông. Bên cạnh đó, kỳ vọng vào tiến độ triển khai các dự án trọng điểm như Lô B – Ô Môn, cùng với đà hồi phục tại một số doanh nghiệp đầu ngành, cũng góp phần thu hút dòng tiền quay lại nhóm cổ phiếu này. Ngắn hạn, nhóm dầu khí có thể tiếp tục diễn biến tích cực nếu giá dầu giữ xu hướng tăng và rủi ro địa chính trị chưa hạ nhiệt.

Trong bối cảnh dòng tiền thận trọng, nhà đầu tư sẽ có xu hướng ưu tiên các nhóm ngành có triển vọng tăng trưởng lợi nhuận rõ ràng và hưởng lợi từ chính sách.

Cụ thể, nhóm ngân hàng tiếp tục đóng vai trò dẫn dắt nhờ dư địa tăng trưởng tín dụng và ý chí quyết tâm đẩy mạnh tăng trưởng kinh tế của Chính phủ. Ngành thép được hưởng lợi từ giá bán hồi phục và nhu cầu xây dựng tăng trở lại, đặc biệt là từ các dự án đầu tư công và bất động sản.

Theo sau, nhóm bất động sản, sau giai đoạn điều chỉnh mạnh, đang cho thấy dấu hiệu hồi phục khi thanh khoản cải thiện tại một số phân khúc, cùng với môi trường lãi suất thấp hỗ trợ tâm lý nhà đầu tư. Nhiều dự án bất động sản gần đây cũng được tháo gỡ vướng mắc về pháp lý có thể sớm triển khai các dự án.

Ngành bán lẻ cũng được kỳ vọng tăng trưởng tích cực nhờ sự phục hồi của tiêu dùng nội địa, đặc biệt trong mùa cao điểm du lịch sắp tới. Đồng thời, chính sách giảm thuế VAT xuống còn 8% có thể tiếp tục kéo dài tới hết năm 2026 và quy hoạch tổng thể về phát triển thương mại điện tử sẽ là động lực quan trọng cho các doanh nghiệp bán lẻ. Đây là những nhóm ngành có thể dẫn dắt nhịp hồi phục của thị trường nếu xu hướng tích lũy hiện tại tiếp diễn.

Giai đoạn đàm phán nước rút, VN-Index có thể diễn biến khó lường

Chứng khoán SHS

Bộ phận phân tích chứng khoán SHS dự báo xu hướng ngắn hạn VN-Index đang kết thúc giai đoạn phục hồi và tăng trưởng ngắn hạn sau khi tạm hoãn áp thuế. VN-Index chuyển sang giai đoạn tích lũy để chờ cập nhật thêm các yếu tố cơ bản của doanh nghiệp.

Dù chịu áp lực điều chỉnh về vùng giá quanh 1.300 điểm, với áp lực bán khá đột biến trong phiên cuối tuần đối với nhiều nhóm mã, tuy nhiên, SHS nhận thấy lực cầu giá thấp gia tăng khá tốt khi VN-Index giảm mạnh. Về kỹ thuật, VN-Index chỉ có thể cải thiện tốt trở lại khi vượt lên kháng cự quanh 1.325 điểm, tương ứng giá trung bình 20 phiên hiện nay, hỗ trợ tâm lý 1.300 điểm, hỗ trợ mạnh hơn quanh 1.270 điểm.

SHS dự báo, thị trường trong tháng 6 là giai đoạn khó lường khi trong giai đoạn cuối đàm phán thương mại, các mức thuế mới. Ngắn hạn dưới ảnh hưởng tâm lý trước tình hình gia tăng căng thẳng ở Trung Đông, thị trường đã chịu áp lực bán phòng ngừa rủi ro đối với các vị thế đầu cơ ngắn hạn, ở các nhóm mã có tính chất đầu cơ như dịch vụ tài chính, bất động sản… các mã đã có giai đoạn tăng nóng.

Về chiến lược, nhà đầu tư xem xét cơ cấu danh mục, cẩn trọng trong các vị thế giải ngân trước bối cảnh hiện nay. Đồng thời, duy trì tỷ trọng hợp lý, mục tiêu đầu tư hướng tới các mã có nền tảng cơ bản tốt, đầu ngành trong các ngành chiến lược, tăng trưởng vượt trội của nền kinh tế.

Ngọc Ly