Theo dòng diễn biến thị trường, mặc dù đã xuất hiện tín hiệu mua ròng đan xen, nhưng dòng vốn ngoại vẫn trong trạng thái giằng co và giới chuyên gia cho rằng còn quá sớm để kỳ vọng một xu hướng đảo chiều bền vững.

Khối ngoại giằng co dòng tiền

Xu hướng giao dịch của nhà đầu tư nước ngoài tiếp tục là tâm điểm chú ý trên thị trường chứng khoán Việt Nam. Dù thời gian gần đây đã xuất hiện những phiên mua ròng đan xen, song giới phân tích vẫn giữ quan điểm thận trọng khi đánh giá khả năng đảo chiều bền vững của dòng vốn ngoại, trong bối cảnh nhiều yếu tố vĩ mô trong và ngoài nước vẫn đang tạo ra áp lực đáng kể đối với các quyết định phân bổ vốn.

Diễn biến giao dịch khối ngoại tính đến phiên ngày 20/6 vừa qua. Nguồn: VNDIRECT.

Theo ông Vũ Duy Khánh – Giám đốc Trung tâm Phân tích, Công ty Chứng khoán Smart Invest (AAS), diễn biến giao dịch của khối ngoại hiện vẫn mang tính giằng co và khó đoán định. Sau giai đoạn bán ròng kéo dài suốt nhiều tháng khiến tâm lý thị trường bị ảnh hưởng đáng kể, một vài tín hiệu tích cực đã bắt đầu manh nha trong khoảng hai tháng gần đây. Thay vì bán ròng liên tục như trước, khối ngoại đang có xu hướng giao dịch đan xen hơn, với những phiên mua – bán luân phiên.

Theo chuyên gia từ AAS, có những phiên khối ngoại chỉ mua ròng vài chục tỷ đồng, nhưng ngay sau đó lại quay đầu bán ròng mạnh, thậm chí lên tới 900–1.000 tỷ đồng. Những biến động lớn như vậy cho thấy dòng vốn ngoại hiện vẫn mang tính thăm dò, điều chỉnh ngắn hạn, thay vì thể hiện một chiến lược đầu tư dài hạn rõ ràng.

“Dù chưa đủ cơ sở để khẳng định một xu hướng mới, nhưng đây có thể là dấu hiệu cho thấy nhà đầu tư nước ngoài đang trong quá trình tái cơ cấu danh mục, thay vì tiếp tục bán tháo một cách quyết liệt như trước đó” – ông Khánh nhận định.

Thực tế cho thấy, trong chuỗi giao dịch gần đây từ ngày 16-20/6, khối ngoại có 2 phiên mua ròng mạnh (16–17/6), sau đó là 3 phiên bán ròng (18–20/6). Đáng chú ý, trong phiên ngày 20/6, nhà đầu tư nước ngoài tiếp tục bán ròng mạnh với tổng giá trị hơn 572 tỷ đồng, riêng trên sàn HOSE đã ghi nhận mức bán ròng gần 574 tỷ đồng.

Dù vậy, chuyên gia từ AAS cho rằng cần thận trọng khi đánh giá tác động thực chất từ những tín hiệu ngắn hạn này. Theo ông Khánh, để có thể xác nhận một xu hướng quay trở lại bền vững, dòng vốn ngoại cần thể hiện chuỗi mua ròng kéo dài ít nhất từ 10 đến 14 phiên, với giá trị giải ngân lớn và ổn định. Thực tế thời gian qua, dù xuất hiện những phiên mua ròng, nhưng giá trị mua – bán dao động rất mạnh giữa các phiên, cho thấy dòng tiền chưa thực sự ổn định.

Kỳ vọng nâng hạng mở lối

Đồng quan điểm, ông Nguyễn Minh Hoàng – chuyên gia phân tích tại Công ty Chứng khoán Nhất Việt (VFS) cho biết, xu hướng bán ròng của nhà đầu tư nước ngoài thực tế đã kéo dài trong vài năm gần đây, chứ không chỉ xuất hiện nhất thời. Giai đoạn đỉnh điểm là vào giữa năm 2024, khi trung bình mỗi phiên thị trường ghi nhận khối lượng bán ròng rất lớn, tập trung ở các nhóm cổ phiếu vốn hóa cao. Tuy nhiên, từ đầu năm 2025 đến nay, mức độ bán ròng đã phần nào thu hẹp – một chuyển biến tích cực, dù chưa đủ rõ nét để tạo ra bước ngoặt về xu hướng dòng vốn.

Ở góc độ vĩ mô, ông Hoàng cho rằng áp lực đối với dòng vốn nước ngoài vẫn còn hiện hữu. Trên bình diện quốc tế, tâm lý nhà đầu tư toàn cầu tiếp tục chịu ảnh hưởng bởi các rủi ro địa chính trị, các cuộc xung đột kéo dài, chính sách lãi suất thắt chặt của nhiều ngân hàng trung ương lớn, cũng như những bất ổn về tăng trưởng kinh tế. Trong bối cảnh đó, các thị trường cận biên và mới nổi như Việt Nam khó tránh khỏi tâm lý dè chừng từ phía dòng vốn ngoại.

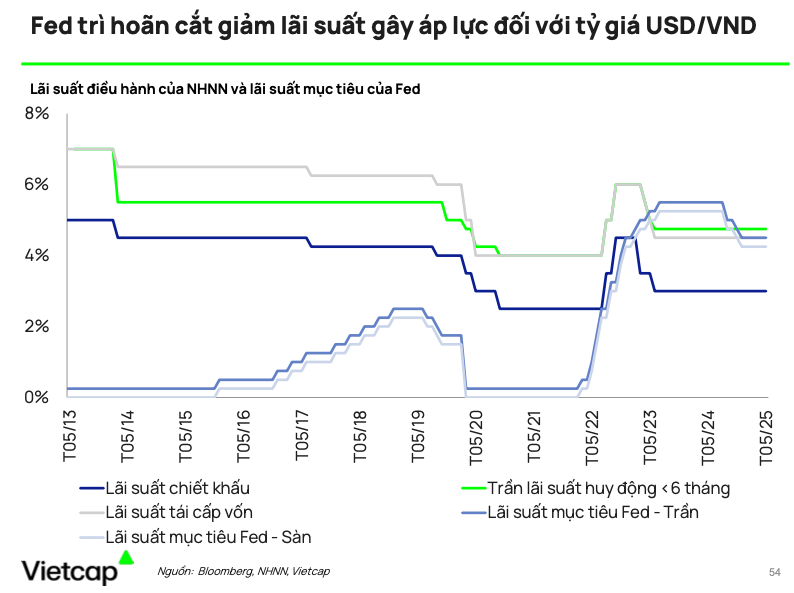

Về yếu tố nội tại, tỷ giá tiếp tục là một trong những rào cản khiến khối ngoại chưa mạnh dạn quay lại. Dù lãi suất ngắn hạn tại Việt Nam đã tiệm cận với mức của Cục Dự trữ Liên bang Mỹ (Fed), nhưng chênh lệch lãi suất ở các kỳ hạn trung và dài vẫn còn khá lớn. Điều này khiến nhiều quỹ đầu tư nước ngoài – vốn đặc biệt nhạy cảm với rủi ro tỷ giá – vẫn giữ tâm thế phòng thủ. Nếu VND tiếp tục chịu áp lực mất giá từ nay đến cuối năm, khả năng thu hút dòng tiền mới sẽ càng bị hạn chế.

“Tuy nhiên, triển vọng thị trường vẫn còn dư địa cải thiện trong các tháng tới. Trong trường hợp Fed thực hiện hai đợt cắt giảm lãi suất vào cuối năm như kỳ vọng hiện nay, áp lực lên tỷ giá tại Việt Nam có thể sẽ dịu bớt, đồng thời giúp thu hẹp khoảng cách lãi suất giữa Việt Nam và Mỹ. Đây là yếu tố thuận lợi để củng cố niềm tin của các nhà đầu tư quốc tế” – ông Hoàng nhận định.

Bên cạnh đó, cũng theo chuyên gia từ VFS, nếu Việt Nam được nâng hạng lên thị trường mới nổi trong kỳ đánh giá vào tháng 9 tới, đây có thể trở thành chất xúc tác mạnh, thu hút sự quan tâm trở lại của các dòng vốn quy mô lớn, đặc biệt là từ các quỹ chỉ số. Kết hợp cùng yếu tố vĩ mô ổn định và kỳ vọng cải thiện kết quả kinh doanh của doanh nghiệp trong nửa cuối năm, triển vọng đảo chiều dòng vốn ngoại – dù chưa rõ ràng ở hiện tại hoàn toàn có thể trở thành điểm nhấn quan trọng của thị trường vào nửa cuối năm nay.

Với những cơ sở đó, các tín hiệu hiện tại như việc bán ròng với quy mô thu hẹp, tần suất mua ròng bắt đầu gia tăng hay các giao dịch mang tính cơ cấu danh mục hơn là bán tháo có thể được coi là bước chuyển khởi đầu.

.png)