So với vùng đáy một năm xác nhận hồi đầu tháng 4, cổ phiếu MWG của Thế Giới Di Động đã tăng hơn 37% thị giá.

Sau khoảng gần 2 tuần tích luỹ, cổ phiếu Thế Giới Di Động (mã MWG) bất ngờ có phiên bứt phá mạnh lên mức 63.500 đồng/cp, cao nhất kể từ đầu năm 2025. So với vùng đáy một năm xác nhận hồi đầu tháng 4, thị giá MWG đã tăng hơn 37%. Vốn hóa thị trường cũng theo đó tăng lên xấp xỉ 94.000 tỷ đồng.

Cổ phiếu MWG nói riêng và nhóm bán lẻ, hàng tiêu dùng (FRT, DGW, MCH,…) nói chung đều tăng mạnh với thông tin liên quan đến VAT. Theo đó, Chính phủ đề xuất kéo dài thời hạn giảm 2% thuế VAT đối với nhóm hàng hóa, dịch vụ phục vụ sản xuất kinh doanh, du lịch, tiêu dùng đến hết năm 2026. Đây được kỳ vọng sẽ là cú huých kích thích nhu cầu tiêu dùng của người dân.

Với riêng MWG, cổ phiếu này thời gian gần đây đang được khối ngoại săn đón trở lại. Đáng chú ý, quỹ ngoại Pyn Elite Fund đã gom mạnh thời gian qua để đưa MWG trở lại top 4 khoản đầu tư lớn nhất danh mục với tỷ trọng 7,2% vào cuối tháng 4. Trước đó, cổ phiếu này từng có giai đoạn bị bán ròng khá mạnh. Tiền ngoại trở lại khi các triển vọng kinh doanh có dấu hiệu tích cực hơn.

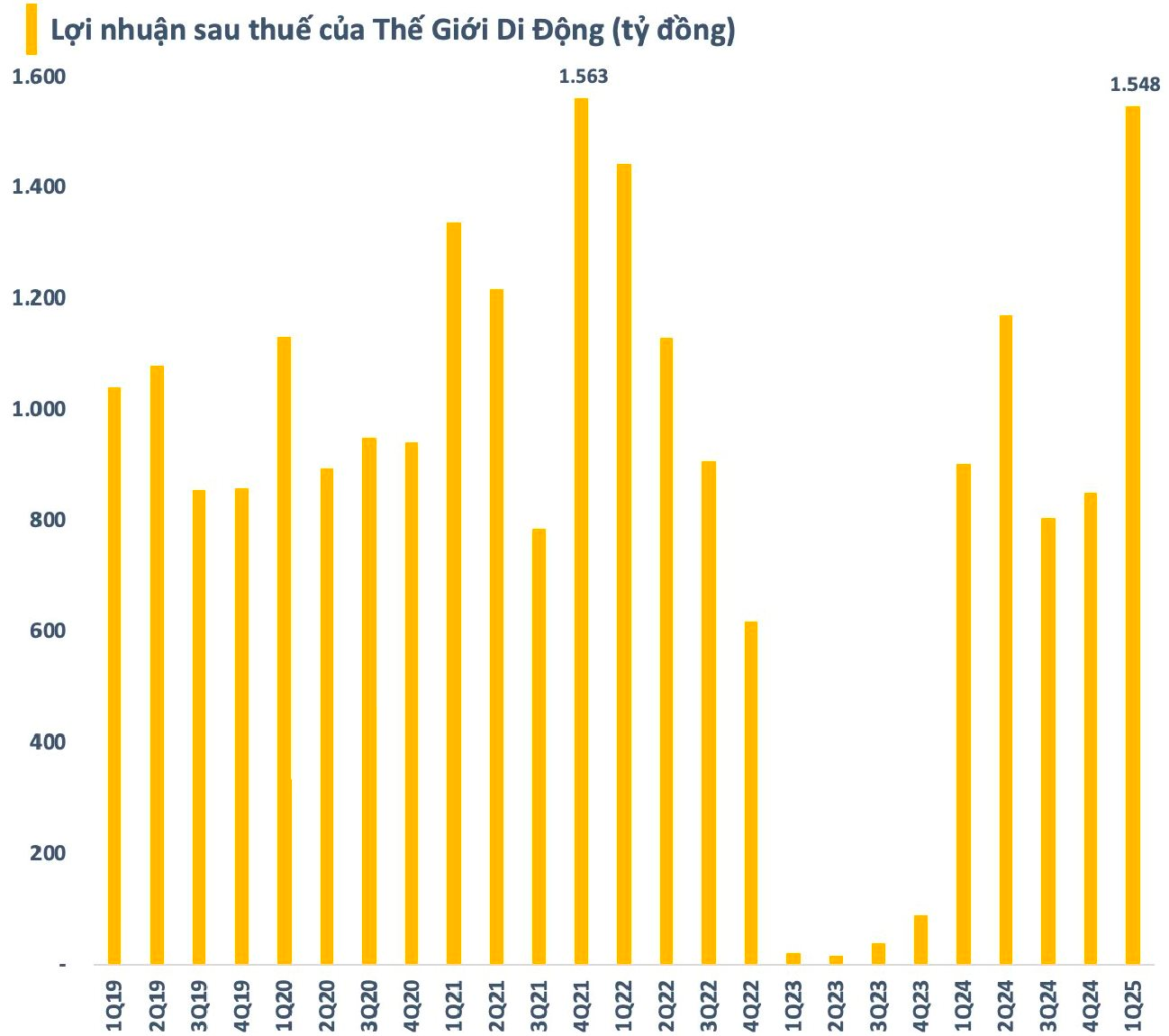

Quý đầu năm, Thế Giới Di Động ghi nhận doanh thu thuần đạt 36.135 tỷ đồng, tăng gần 15% so với cùng kỳ 2024. Lợi nhuận sau thuế đạt 1.548 tỷ đồng, tăng hơn 71% so với cùng kỳ năm ngoái. Đây là mức lợi nhuận quý cao thứ 2 trong lịch sử hoạt động của doanh nghiệp bán lẻ này, chỉ kém đôi chút so với đỉnh lập được vào quý 4/2021.

Ngoài doanh thu thuần tăng, các yếu tố thúc đẩy lợi nhuận của Thế Giới Di Động tăng vọt trong quý đầu năm còn đến từ (1) Doanh thu tài chính tăng hơn 18% lên gần 700 tỷ; (2) Kiểm soát tốt chi phí khi tổng chi phí tài chính, bán hàng và quản lý doanh nghiệp giảm nhẹ so với cùng kỳ; (3) Lãi từ liên doanh, liên kết (EraBlue).

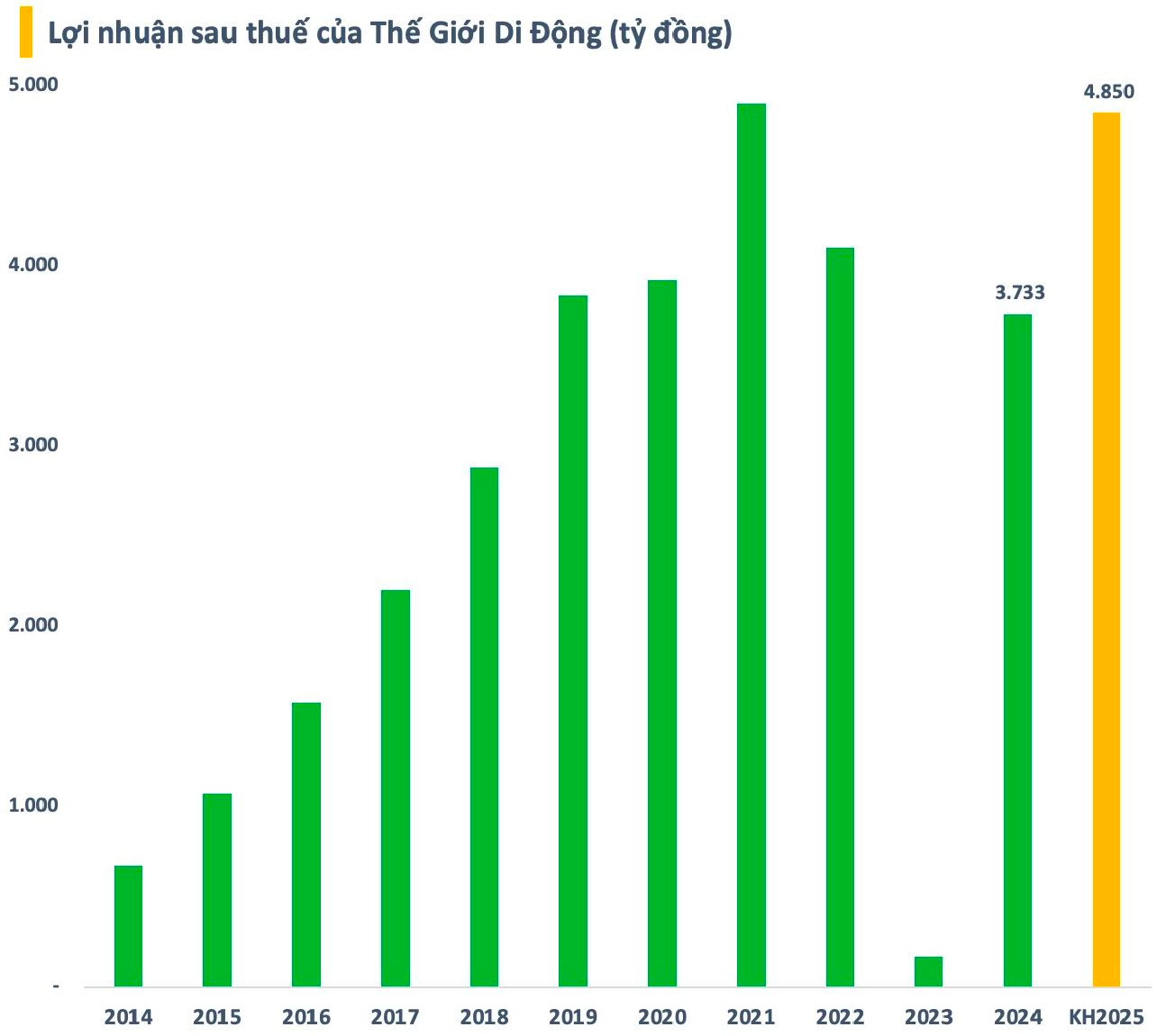

Năm nay, Thế Giới Di Động dự kiến mục tiêu doanh thu thuần đạt 150.000 tỷ và lợi nhuận sau thuế 4.850 tỷ đồng, lần lượt tăng 12% và 30% so với thực hiện 2024. Với kết quả đạt được trong quý đầu năm, doanh nghiệp bán lẻ này đã thực hiện được 24% kế hoạch doanh thu và 32% mục tiêu lợi nhuận cả năm.

Trong báo cáo mới đây, SSI Research đánh giá lợi nhuận của Bách Hóa Xanh (BHX) cải thiện sẽ là động lực tăng trưởng chính từ năm 2026, trong khi tăng trưởng lợi nhuận của chuỗi sản phẩm công nghệ & điện máy có khả năng quay về mức bình thường sau sự hồi phục mạnh trong năm 2024 – 2025. Bộ phận phân tích ước tính tăng trưởng lợi nhuận ròng hàng năm (CAGR) giai đoạn 2026 – 2028 của Thế Giới Di Động sẽ dao động trong khoảng từ 15 – 20%.

Trong năm nay, Thế Giới Di Động có kế hoạch mua lại tối đa 10 triệu cổ phiếu quỹ với mục đích để giảm vốn điều lệ và gia tăng lợi ích cho cổ đông. Nguồn vốn thực hiện trích từ lợi nhuận sau thuế chưa phân phối trên BCTC kiểm toán tại thời điểm gần nhất. Thời gian dự kiến sau khi Uỷ ban Chứng khoán Nhà nước chấp thuận.

Bên cạnh đó, cổ đông Thế Giới Di Động cũng đã thông qua phương án chia cổ tức 10% bằng tiền mặt (01 cp nhận 1.000 đồng). Với 1,46 tỷ cổ phiếu lưu hành, số tiền doanh nghiệp dự chi vào khoảng gần 1.500 tỷ đồng.

Ngoài ra, Thế Giới Di Động còn có kế hoạch ESOP phụ thuộc vào tỷ lệ hoàn thành kế hoạch lợi nhuận và tương quan tăng trưởng giá cổ phiếu MWG so với VN-Index. Trong trường hợp hoàn thành hoặc vượt kế hoạch, tỷ lệ ESOP sẽ tối thiểu 0,5% và tối đa 1%.