SGI Capital kỳ vọng việc chốt được mức thuế quan hợp lý sẽ mở đường cho dòng tiền ngoại quay trở lại chứng khoán Việt Nam khi rủi ro tỷ giá giảm hẳn.

Theo báo cáo nhận định mới đây, SGI Capital cho rằng hiệu ứng tác động của thuế quan sẽ không còn quá lớn lên thịtrường tài chính. Tuy nhiên, một bộ phận nhà đầu tư cả trong và ngoài nước vẫn đang chờ đợi kết quả cuối cùng để cócơ sở rõ ràng hơn cho việc xác định các cơ hội và thực hiện giải ngân.

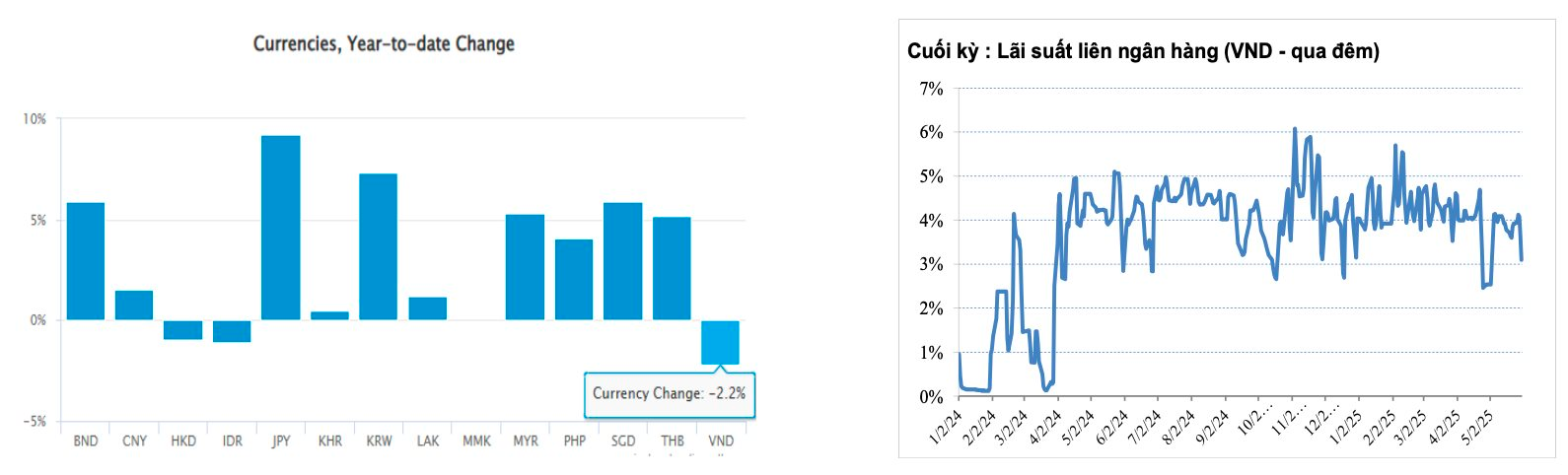

Trong nước, Ngân hàng Nhà nước (SBV) tiếp tục chủ động điều hành tỷ giá, cẩn trọng dự phòng cho tình huống mức thuế quan không thuận lợi. Tỷ giá VND mất giá 2,2% tính từ đầu năm trong khi phần lớn đồng tiền các quốc gia Đông Nam Á đều lên giá quanh 5% mang tới lợi thế cạnh tranh cho hàng xuất khẩu Việt Nam.

Với diễn biến của USD Index, SGI Capital vẫn duy trì quan điểm từ báo cáo trước rằng áp lực với tỷ giá của Việt Nam sẽ không quá lớn trong nửa cuối năm, đặc biệt là sau khi chốt mức thuế quan vào Mỹ.

Lãi suất trái phiếu chính phủ nhích nhẹ so với đầu năm phần lớn chịu tác động của trái phiếu chính phủ Mỹ và nhu cầu giải ngân đầu tư công. Trong khi đó, SBV tiếp tục bơm thanh khoản và lãi suất liên ngân hàng đang giảm về vùng thấp nhất của năm, thể hiện sự dồi dào thanh khoản của hệ thống ngân hàng, phục vụ cho mục tiêu tăng trưởng tín dụng và GDP năm nay.

Trong khi đó, các dự án đăngký mới, giải ngân FDI tại Việt Nam chưa thấy sự sụt giảm lớn sau khi Mỹ công bố thuế đối ứng. Trong khi đó, giải ngân đầu tư công có chiều hướng tích cực hơn. Nhờ đó, PMI của Việt Nam trong tháng 5/2025 cũng bớt suy giảm khi tiến sát mốc 50. Doanh số bán lẻ và sản xuất công nghiệp đang trong xu hướng cải thiện.

Ngoài ra, sau Nghị quyết 68, Chính phủ vẫn đang nhanh chóng đưa ra nhiều chính sách, thực hiện nhiều biện pháp tạo môi trường thuận lợi thúc đẩy doanh nghiệp tư nhân phát triển. Theo SGI Capital, nhiều doanh nghiệp niêm yết đã sẵn sàng nắm bắt thời cơ vươn mình, bước vào kỷ nguyên mới.

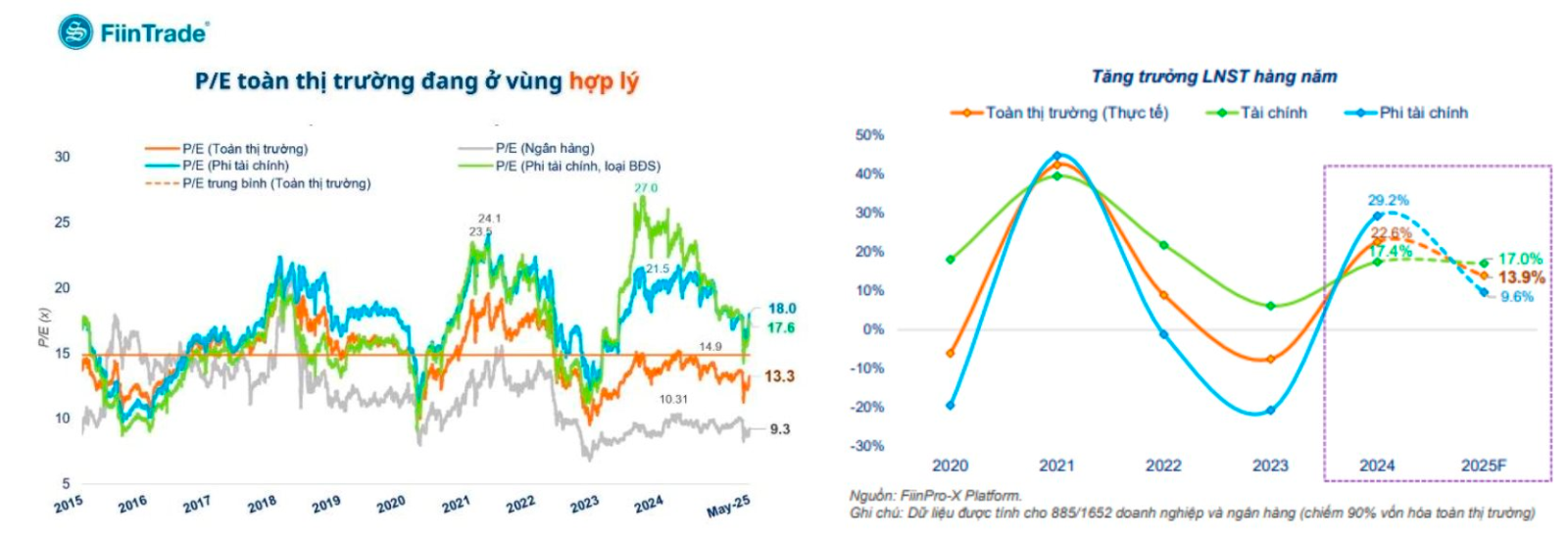

Theo Fiinpro, lợi nhuận sau thuế toàn thị trường 2025 dự kiến khoảng 14%, riêng nhóm doanh nghiệp tài chính sẽ có mức tăng trưởng 17%. Kế hoạch kinh doanh này đã dựa trên sự thận trọng hợp lý tác động của thuế quan. Điểm tích cực là tăng trưởng lợi nhuận doanh nghiệp đang dựa nhiều hơn vào thị trường trong nước. SGI Capital cho rằng mức định giá hiện tại vẫn nằm trong vùng rẻ và còn nhiều dư địa tăng.

Với đà tăng trưởng lợi nhuận 10-15%/năm và định giá P/E và P/B tiếp tục ở mức thấp như hiện nay, VN-Index vẫn hoàn toàn có thể lên lại vùng đỉnh 1.500 điểm trong 2026. Nếu khối ngoại quay trở lại mua ròng hoặc Việt Nam được nâng hạng, mức định giá và điểm số của toàn thị trường sẽ được nâng lên những đỉnh cao mới.

Theo SGI Capital,nửa cuối năm nay có thể chứng kiến một đồng USD yếu với nền kinh tế Mỹ tăng trưởng chậm lại và Fed bắt đầu một giai đoạn cắt giảm lãi suất mới. Trong điều kiện kinh tế Mỹ không đi nhanh vào suy thoái, thị trường chứng khoán toàn cầu và đặc biệt là các nước mới nổi (EM) có thể chứng kiến dòng tiền đầu tư quay trở lại tìm kiếm cơ hội đầu tư sau khi bị rút ròng 3-4 năm gần đây.

SGI Capital kỳ vọng việc chốt được mức thuế quan hợp lý (khoảng 15-20%) sẽ mở đường cho dòng tiền ngoại quay trở lại khi rủi ro tỷ giá giảm hẳn. Sự thận trọng sẽ gia tăng trong tháng 6 khi gần hơn với thời hạn chót của đàm phán thuế quan và thị trường đã có một đợt hồi phục mạnh. Do vậy, trong ngắn hạn, thị trường nhiều khả năng tích lũy và phân hóa theo từng câu chuyện riêng của doanh nghiệp.