Mỗi dịp cuối năm, câu chuyện về thưởng Tết và lương tháng 13 lại trở thành chủ đề nóng tại mọi công sở. Rất nhiều người lao động vẫn lầm tưởng rằng hai khoản tiền này là một, hoặc mặc định rằng công ty bắt buộc phải trả cả hai. Sự nhầm lẫn này thường dẫn đến những tranh chấp không đáng có hoặc sự thất vọng khi nhận lương thưởng cuối năm.

Vậy thực chất lương tháng 13 là gì? Thưởng Tết là gì? Liệu lương tháng 13 có phải thưởng tết không? Và quan trọng hơn hết, số tiền này có bị “đánh thuế” không? Bài viết dưới đây sẽ cung cấp góc nhìn pháp lý chuẩn xác và hướng dẫn bạn cách tính toán quyền lợi của mình một cách chi tiết nhất.

Lương tháng 13 là gì?

Đầu tiên, cần khẳng định một sự thật pháp lý: Thuật ngữ “Lương tháng 13” không tồn tại trong Bộ luật Lao động 2019 hay các văn bản pháp luật hiện hành. Đây chỉ là một tên gọi do các doanh nghiệp và người lao động tự đặt ra, trở thành một thông lệ trong quản trị nhân sự.

Mặc dù được gọi là “Lương”, nhưng về mặt quản trị và pháp lý, khoản tiền này hoàn toàn khác với 12 tháng lương chính thức. Về bản chất, lương tháng 13 là một khoản tiền thưởng, thường được quy định cụ thể trong: Hợp đồng lao động, Thỏa ước lao động tập thể, hoặc Quy chế tài chính/Quy chế thưởng của công ty.

Bộ Luật Lao động 2019, Điều 104 đã nói về thưởng: là khoản tiền mà người sử dụng lao động thưởng cho người lao động căn cứ vào kết quả sản xuất kinh doanh và mức độ hoàn thành công việc.

Vì là “Thưởng”, nó mang tính có điều kiện. Doanh nghiệp có quyền không chi trả nếu họ kinh doanh thua lỗ hoặc người lao động không hoàn thành nhiệm vụ, trừ khi họ đã tự “khóa tay” mình bằng các cam kết cứng trong hợp đồng.

Ví dụ: Nếu Hợp đồng lao động (HĐLĐ) chỉ ghi: “Người lao động được hưởng lương tháng 13 tùy theo tình hình kinh doanh của công ty”. Đây là điều khoản mở. Công ty có thể vin vào cớ “kinh doanh khó khăn” để cắt bỏ hoặc giảm bớt khoản này.

Mức chi trả phổ biến nhất là bằng 01 tháng lương (lương cơ bản hoặc lương thực lãnh tùy quy định công ty).

Đây là khu vực tranh cãi nhiều nhất vì mỗi công ty có một “luật chơi” riêng. Khái niệm “01 tháng lương” rất mơ hồ. Người lao động cần làm rõ đó là:

- Lương Gross/Thực lãnh: Mức cao nhất, bao gồm cả phụ cấp, lương trách nhiệm…

- Lương Cơ bản (Lương đóng BHXH): Mức này thường thấp hơn thu nhập thực tế rất nhiều. Nhiều công ty chốt lương tháng 13 dựa trên mức này để tiết kiệm chi phí.

Ngoài ra, cách tính “lương tháng 13” thông thường sẽ theo công thức: Lương 1 tháng 12 x số tháng làm việc thực tế

Ví dụ: Vào làm từ tháng 7 (làm được 6 tháng), bạn sẽ nhận 0.5 tháng lương thứ 13.

Tóm lại, lương tháng 13 không phải là khoản bắt buộc, trừ khi nó được ghi rõ trong Hợp đồng lao động hoặc Thỏa ước lao động tập thể. Nếu trong hợp đồng không đề cập, doanh nghiệp không có nghĩa vụ pháp lý phải trả khoản này.

Thưởng Tết là gì?

Khác với lương tháng 13, thưởng Tết là một khoản thưởng rõ ràng. Thưởng Tết mang tính chất “khích lệ” và phụ thuộc lớn vào hai yếu tố:

- Sức khỏe doanh nghiệp: Đây là yếu tố quyết định “có thưởng hay không” và “thưởng bao nhiêu”. Nếu doanh nghiệp thua lỗ, quỹ thưởng có thể bằng 0. Đây là cơ chế chia sẻ rủi ro và lợi nhuận giữa chủ doanh nghiệp và người lao động.

- Hiệu suất cá nhân: Đây là yếu tố quyết định sự phân hóa. Cùng một công ty, nhân viên A (xuất sắc) có thể nhận 3 tháng thưởng, trong khi nhân viên B (trung bình) chỉ nhận 0.5 tháng.

Luật pháp cũng cho phép doanh nghiệp thưởng bằng “tài sản hoặc các hình thức khác”.

- Ý nghĩa: Điều này mở đường cho các hình thức thưởng phi tiền mặt như: cổ phiếu (ESOP), sản phẩm tồn kho của công ty, voucher dịch vụ, vé tàu xe, hay hiện vật.

- Rủi ro cho người lao động: Trong những năm kinh tế khó khăn, thay vì nhận tiền mặt để chi tiêu Tết, người lao động có thể phải nhận sản phẩm của công ty (ví dụ: doanh nghiệp may mặc thưởng quần áo, doanh nghiệp nước mắm thưởng… nước mắm). Điều này hoàn toàn đúng luật nhưng thường gây thất vọng.

Tóm lại, nếu năm đó công ty làm ăn thua lỗ, hoặc nhân viên không hoàn thành KPI, công ty hoàn toàn có quyền không thưởng Tết, hoặc thưởng ít hơn, hoặc thưởng bằng hiện vật (vé tàu xe, giỏ quà, sản phẩm công ty…) thay vì tiền mặt.

Phân biệt thưởng Tết và lương tháng 13

Rất nhiều người thắc mắc lương tháng 13 có phải thưởng tết không? Câu trả lời là KHÔNG. Mặc dù cả hai thường được chi trả vào dịp cuối năm (trước Tết Âm lịch), nhưng bản chất của chúng hoàn toàn khác nhau.

| Tiêu chí | Lương Tháng 13 | Thưởng Tết (Thưởng cuối năm) |

| Căn cứ pháp lý | Không quy định trong luật. Dựa trên Hợp đồng lao động/Quy chế công ty. | Điều 104 Bộ luật Lao động 2019. |

| Bản chất | Là thỏa thuận, cam kết giữa hai bên. | Là khoản khích lệ dựa trên kết quả kinh doanh và năng suất. |

| Tính bắt buộc | Bắt buộc nến đã ghi trong Hợp đồng/Thỏa ước lao động. | Không bắt buộc. Phụ thuộc vào lợi nhuận công ty và quy chế thưởng. |

| Mức chi trả | Thường cố định (VD: 1 tháng lương). Có thể tính theo tỷ lệ thời gian làm việc. | Không cố định. Có thể là 1 tháng, 3 tháng, hoặc chỉ vài trăm nghìn đồng tùy tình hình kinh doanh. |

| Hình thức | Thường là tiền mặt/chuyển khoản. | Tiền, tài sản, hiện vật (quà, vé xe, sản phẩm...). |

| Bản chất Tài chính | Chi phí cố định (Fixed Cost). Doanh nghiệp thường hạch toán khoản này vào quỹ lương hàng năm ngay từ đầu. | Chi phí biến đổi (Variable Cost). Được trích từ lợi nhuận sau thuế hoặc quỹ khen thưởng. |

| Cách tính | Thường đơn giản: Lương tháng x số tháng làm việc thực tế\12 | Phức tạp: Dựa trên xếp loại KPI, Hệ số lương, Hệ số kinh doanh của công ty… |

Thưởng Tết và lương tháng 13 có phải đóng thuế TNCN không?

Câu trả lời khẳng định là: CÓ. Theo quy định, thuế thu nhập cá nhân (TNCN) đánh vào mọi khoản thu nhập có nguồn gốc từ tiền lương, tiền công. Dù tên gọi là “Lương tháng 13”, “Thưởng Tết”, hay “Lì xì của công ty”, bản chất của chúng vẫn là thù lao lao động và không được miễn thuế.

Theo quy định của Luật Thuế thu nhập cá nhân hiện hành:

- Lương tháng 13 và thưởng Tết được cộng gộp vào tổng thu nhập chịu thuế trong tháng mà người lao động thực nhận.

- Khoản thu nhập này không được miễn thuế (khác với một số khoản phụ cấp như ăn trưa, đồng phục, điện thoại trong định mức…).

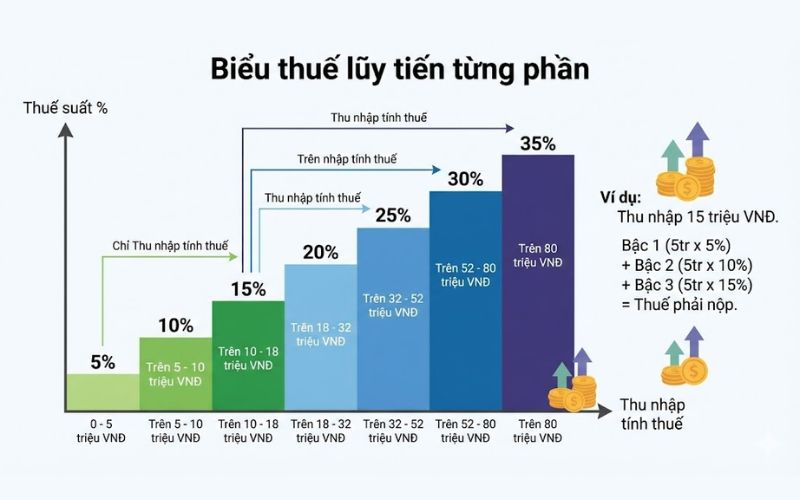

Tuy nhiên, bạn chỉ phải đóng thuế nếu Tổng thu nhập tính thuế (sau khi trừ các khoản giảm trừ) đạt mức phải đóng thuế theo Biểu thuế lũy tiến từng phần.

Các khoản tiền thưởng này không phải đóng Bảo hiểm xã hội (BHXH) nếu được hạch toán đúng là “Tiền thưởng” theo quy chế tài chính (quy định tại Thông tư 59/2015/TT-BLĐTBXH). Như vậy, bạn nhận được trọn vẹn số tiền (trước thuế) mà không bị trích 10.5% cho bảo hiểm, giúp số tiền thực nhận cao hơn so với lương thông thường. Tuy nhiên, cần xem kỹ cách doanh nghiệp ghi trong hợp đồng để tránh thiệt thòi.

Hướng dẫn cách tính thuế TNCN cho lương thưởng cuối năm

Thông thường, thưởng Tết và lương tháng 13 sẽ được cộng gộp vào lương của tháng mà bạn nhận tiền (thường là tháng 1 hoặc tháng 2 Dương lịch) để tính thuế theo biểu lũy tiến từng phần.

Thuế TNCN phải nộp = (Tổng thu nhập chịu thuế – Các khoản giảm trừ) x Thuế suất

Các khoản giảm trừ bao gồm (áp dụng từ kỳ thuế 2026)

- Giảm trừ gia cảnh bản thân: 15.500.000 đồng/tháng.

- Giảm trừ người phụ thuộc: 6.200.000 đồng/người/tháng.

- Các khoản bảo hiểm bắt buộc: 10,5% lương (BHXH, BHYT, BHTN).

Ví dụ thực tế: Chị Lan là nhân viên văn phòng, có 1 người phụ thuộc. Tháng 01/2025, chị nhận được các khoản sau:

- Lương tháng 01: 20.000.000 đồng.

- Lương tháng 13: 20.000.000 đồng.

- Thưởng Tết Âm lịch: 10.000.000 đồng.

- Tổng thu nhập thực nhận: 50.000.000 đồng.

Cách tính thuế TNCN của chị Lan như sau:

Bước 1: Tính các khoản được trừ

- Bảo hiểm bắt buộc (tạm tính trên mức lương 20tr): 20.000.000 x 10,5% = 2.100.000 đồng.

- Giảm trừ bản thân: 15.500.000 đồng.

- Giảm trừ người phụ thuộc (1 người): 6.200.000 đồng.

- Tổng giảm trừ: 2.100.000 + 15.500.000 + 6.200.000 = 23.800.000 đồng.

Bước 2: Tính thu nhập tính thuế

- Thu nhập tính thuế = Tổng thu nhập – Tổng giảm trừ

- Thu nhập tính thuế = 50.000.000 – 23.800.000 = 27.200.000 đồng.

Bước 3: Tính thuế theo bậc thang (Biểu lũy tiến từng phần) Với mức thu nhập tính thuế là 32,5 triệu đồng, chị Lan sẽ chịu thuế ở Bậc 4 (20%).

Cách tính nhanh:

Cách tính nhanh:

- Bậc 1 (đến 5tr) x 5%: 250.000đ

- Bậc 2 (trên 5tr đến 10tr) x 10%: 500.000đ

- Bậc 3 (trên 10tr đến 18tr) x 15%: 1.200.000đ

- Bậc 4 (trên 18tr đến 32tr) x 20%: (27.200.000 – 18.000.000) x 20% = 1.840.000đ

- Tổng thuế TNCN chị Lan phải nộp: 250k + 500k + 1tr2 + 1tr84 = 3.790.000 đồng.

Như vậy, dù nhận 50 triệu, chị Lan sẽ bị trừ khoảng 3,79 triệu tiền thuế.

FAQ – Câu hỏi thường gặp về thưởng Tết và lương tháng 13

1. Làm việc chưa đủ 1 năm có được nhận lương tháng 13 không?

Điều này phụ thuộc hoàn toàn vào quy chế của công ty. Nếu quy chế công ty ghi “phải làm đủ 12 tháng”, người làm 11 tháng cũng có thể mất trắng. Hợp đồng lao động là văn bản quan trọng nhất quyết định việc này.

- Đa số các công ty sẽ tính theo tỷ lệ. Ví dụ: Bạn làm được 6 tháng, bạn sẽ nhận được 50% của tháng lương 13.

- Tuy nhiên, một số công ty quy định cứng “phải làm đủ 12 tháng mới được nhận”. Bạn cần đọc kỹ Hợp đồng lao động.

Nhiều công ty cài điều khoản “Phải đang làm việc tại thời điểm chi trả” để ngăn nhân viên nghỉ việc ngay sau khi chốt sổ cuối năm (thường là 31/12). Do đó, nếu có ý định nhảy việc, hãy kiên nhẫn chờ đến khi tiền nổi trong tài khoản “ting ting” rồi mới nộp đơn xin nghỉ để tránh rủi ro pháp lý.

2. Công ty thua lỗ có quyền cắt thưởng Tết và lương tháng 13 không?

- Với thưởng Tết: Vì luật định nghĩa thưởng dựa trên “kết quả kinh doanh”, nên nếu công ty lỗ, nên công ty CÓ quyền cắt nếu quy chế thưởng quy định thưởng dựa trên lợi nhuận và năm đó công ty không có lãi. Người lao động không thể kiện đòi thưởng Tết nếu công ty chứng minh được họ không có lợi nhuận.

- Với lương tháng 13: Nếu Hợp đồng lao động ghi rõ là “khoản phụ cấp/lương bổ sung” mà không gắn với điều kiện lợi nhuận, công ty VẪN PHẢI TRẢ dù thua lỗ. Nếu Hợp đồng ghi “Lương tháng 13 chi trả tùy thuộc vào kết quả kinh doanh”, công ty có quyền không trả.

3. Nghỉ việc trước Tết có được nhận thưởng không?

Đây là nguyên nhân tranh chấp phổ biến nhất.

- Về luật, nếu quy chế công ty quy định “nhân sự phải đang làm việc tại thời điểm chi trả thưởng”, thì bạn sẽ mất thưởng nếu nghỉ trước ngày đó.

- Nếu quy định là “dựa trên thời gian cống hiến trong năm”, bạn có quyền đòi lại phần thưởng tương ứng với số tháng đã làm, dù đã nghỉ việc.

4. Công ty trả thưởng Tết bằng sản phẩm (quần áo, nước mắm…) có đúng luật không?

Đúng luật. Điều 104 Bộ luật Lao động 2019 cho phép thưởng bằng “tiền hoặc tài sản hoặc các hình thức khác”. Do đó, luật cho phép thưởng bằng “tài sản hoặc hình thức khác”. Điều này bảo vệ doanh nghiệp khi dòng tiền mặt cạn kiệt (ví dụ: các doanh nghiệp BĐS, sản xuất). Dù người lao động thường không thích, nhưng doanh nghiệp không sai về mặt pháp lý.

5. Nhận thưởng Tết bằng hiện vật (bánh kẹo, vé tàu xe) có phải đóng thuế không?

Có. Theo quy định, thu nhập chịu thuế bao gồm cả các khoản lợi ích bằng tiền hoặc không bằng tiền (hiện vật). Giá trị của phần quà Tết sẽ được quy đổi thành tiền để tính vào thu nhập chịu thuế của bạn.

6. Đang thử việc hoặc nghỉ thai sản có được thưởng Tết không?

Luật không cấm, nhưng cũng không bắt buộc. Việc này phụ thuộc hoàn toàn vào chính sách phúc lợi của từng công ty. Nhiều công ty vẫn có chính sách thưởng một phần cho nhân viên thử việc hoặc thai sản để khích lệ.

Kết luận

Thưởng Tết và lương tháng 13 là những quyền lợi chính đáng mà người lao động mong chờ sau một năm vất vả. Việc hiểu rõ bản chất pháp lý, sự khác biệt giữa hai khoản này, cũng như nghĩa vụ thuế đi kèm sẽ giúp bạn chủ động hơn trong kế hoạch tài chính cá nhân và bảo vệ quyền lợi của mình khi đàm phán với doanh nghiệp.

Hãy luôn kiểm tra kỹ Hợp đồng lao động và Quy chế lương thưởng ngay từ đầu năm, đừng để đến khi “Tết đến xuân về” mới ngỡ ngàng vì những điều khoản mình chưa từng đọc.

Tuyên bố miễn trừ trách nhiệm: Bài viết cung cấp thông tin dựa trên các quy định pháp luật hiện hành tại thời điểm viết bài. Các chính sách thuế và lao động có thể thay đổi, người đọc nên tham khảo ý kiến chuyên gia hoặc cơ quan chức năng cho các trường hợp cụ thể.