Thương vụ "thâu tóm" chuỗi Nhà sách Phương Nam đánh dấu lần đầu tiên doanh nghiệp lấn sân mảng bán lẻ giáo dục có quy mô hàng tỷ USD, mở rộng chuỗi giá trị từ sản xuất đến phân phối.

.jpg)

Gia nhập sân chơi hàng tỷ USD

Tập đoàn Thiên Long (mã: TLG), "ông lớn" văn phòng phẩm đang cho thấy tham vọng lớn hơn khi bước chân vào thị trường phân phối sách trị giá hàng tỷ USD, thông qua thương vụ thâu tóm hệ thống nhà sách Phương Nam.

Cuối tháng 5, Thiên Long thông qua kế hoạch để công ty con là Công ty Tân Lực Miền Nam đầu tư vào hệ thống nhà sách Phương Nam. Thương vụ thu hút sự chú ý trong ngành phát hành sách và văn hóa vì quy mô của hệ thống gần 50 nhà sách, trong đó hơn một phần ba tọa lạc tại TP HCM. Phương Nam cũng được coi như là một trong hai “tay chơi” top đầu ở lĩnh vực nhà sách, cùng với Fahasa (mã: FHS).

Ông Nguyễn Đình Thứ, Giám đốc chiến lược và đầu tư Thiên Long chia sẻ M&A là chiến lược xuyên suốt nhiều năm của DN. Thương vụ với Phương Nam là thương vụ chi phối đầu tiên được công bố sau khi đánh giá rất nhiều phương diện, cũng như có phương pháp tiếp cận thận trọng đối với các khoản đầu tư.

Việc đầu tư vào Phương Nam giúp Thiên Long mở rộng chuỗi giá trị theo chiều dọc, và thông qua kênh phân phối này giúp nắm bắt được xu hướng, nhu cầu người tiêu dùng về sản phẩm, ngành hàng.

Thương vụ cũng giúp Thiên Long mở rộng hệ thống cửa hàng đồ chơi và lifestyle – Clever World hiện tại lên quy mô lớn hơn, trong thời gian ngắn và với chi phí hiệu quả, đúng với định hướng đã triển khai trong nhiều năm trở lại đây.

Ban lãnh đạo doanh nghiệp cũng kỳ vọng thương vụ M&A với PNC giúp tạo động lực tăng trưởng và mở ra cơ hội mới.

Trước đó, kế hoạch M&A của Thiên Long cũng từng được Ban lãnh đạo chia sẻ tại ĐHĐCĐ thường niên 2025 rằng: "Công ty đã có kế hoạch M&A cụ thể và đang có 1 deal tới rất gần", song không tiết lộ cụ thể.

Về thị trường phát hành xuất bản phân phối sách nói chung, đây là “sân chơi” khá ổn định song quy mô cũng lên đến tỷ USD. Theo dữ liệu từ Vietdata, tổng doanh thu toàn thị trường năm 2023 lên đến 99.700 tỷ đồng (xấp xỉ 4 tỷ USD). Trong đó, doanh thu các nhà phát hành (gồm Fahasa, Phương Nam, Nhã Nam…) ghi nhận 4.000 tỷ đồng. Còn lại doanh thu mảng in ấn chiếm tỷ trọng lớn với 92.000 tỷ và 3.700 tỷ còn lại là mảng xuất bản.

Bán bút bi vài nghìn, lãi tiền tỷ mỗi ngày

Không chỉ thể hiện tham vọng ở chiến lược M&A, Thiên Long còn cho thấy tiềm lực thực sự qua những con số tài chính ấn tượng, yếu tố được xem là “bệ đỡ” cho các bước đi dài hơi sắp tới.

Theo báo cáo tài chính năm 2024, doanh thu của Thiên Long đạt 3.759 tỷ đồng, tăng 9% so với cùng kỳ. Trong đó doanh thu xuất nhập khẩu chiếm hơn 1.000 tỷ đồng và doanh thu nội địa chiếm hơn 2.700 tỷ đồng.

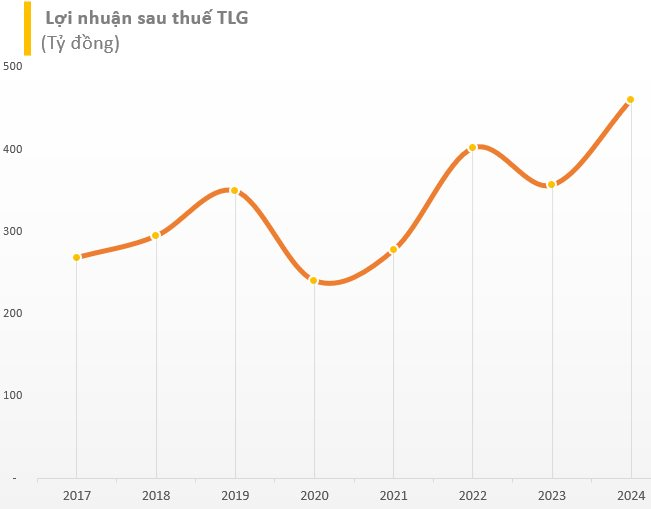

Khấu trừ các khoản chi phí, lợi nhuận sau thuế 2024 của thương hiệu đạt 461 tỷ đồng, tăng 29% và là mức cao kỷ lục. Tính trung bình mỗi ngày trong năm 2024, Thiên Long "bỏ túi" 1,26 tỷ đồng.

Để đạt được những kết quả tích cực trên, thương hiệu chú trọng công nghệ sản xuất hiện đại. Theo báo cáo thường niên 2024, tỷ lệ tự động hóa ở 2 nhà máy Nam Thiên Long và Thiên Long Long Thành lần lượt là 78,7% và 66,1% trong năm 2024. Yếu tố này góp phần cải thiện hiệu suất và tối ưu chi phí, hỗ trợ năng lực cạnh tranh và giảm giá thành sản phẩm.

Mới đây, công ty đã báo cáo kết quả kinh doanh 4 tháng đầu năm với doanh thu thuần đạt 1.092 tỷ đồng, tăng 1,1% so với cùng kỳ năm trước. Lợi nhuận gộp đạt 468 tỷ, biên lợi nhuận ổn định ở mức 42,8%.

Công ty cho biết, sau giai đoạn trầm lắng trong tháng 1-2 do ảnh hưởng mùa vụ và tồn kho tại nhà phân phối, doanh thu đã phục hồi từ tháng 3-4 và mở ra tín hiệu tích cực cho mùa kinh doanh cao điểm sắp tới.

Hướng đến mùa kinh doanh cao điểm vào tháng 5 và 6, Thiên Long đã chuẩn bị đủ hàng hóa khắp các kênh thương mại nội địa, quầy kệ được cập nhật nhận diện mới.

Mở rộng thị phần xuất khẩu

Kết quả kinh doanh tích cực là nền tảng để Thiên Long mở rộng ra thị trường quốc tế, trong đó xuất khẩu tiếp tục được xem là động lực tăng trưởng chính.

Đối với mảng xuất khẩu, công ty đặt mục tiêu mở rộng thị phần tại các thị trường trọng điểm như Đông Nam Á, EU và Mỹ. TLG cũng có kế hoạch sẽ tăng dần giá bán trung bình theo từng năm bằng cách chuyển dịch sang các dòng sản phẩm có giá trị cao hơn.

So với các đối thủ Trung Quốc, Thiên Long có lợi thế lớn nhờ mạng lưới phân phối rộng khắp, am hiểu sâu sắc về thị trường trong nước, và thương hiệu giữ vị trí hàng đầu trong tâm trí người tiêu dùng Việt. Hiện, các sản phẩm của TLG hiện đang được sử dụng bởi 61% người tiêu dùng Việt Nam, trong bối cảnh có hơn 70 thương hiệu đang cạnh tranh trên thị trường.

Theo báo cáo gần đây của Chứng khoán Vietcap, nhóm phân tích kỳ vọng xuất khẩu dự kiến sẽ phục hồi tốc độ tăng trưởng sau quý 1/2025 kém tích cực, tiếp tục là động lực tăng trưởng trong năm 2025. Trong quý 1/2025, doanh thu xuất khẩu (36% tổng doanh thu) giảm 8% so với cùng kỳ chủ yếu là do sự gián đoạn nhu cầu ở một số thị trường ASEAN (ví dụ: Myanmar và Thái Lan) do thiên tai.

Tuy nhiên, Vietcap dự báo doanh thu xuất khẩu sẽ phục hồi đà tăng trưởng trong các quý tới, được hỗ trợ bởi ảnh hưởng của thiên tai giảm dần, chi tiêu tiêu dùng dần cải thiện ở các thị trường trọng điểm và TLG tiếp tục mở rộng sang thị trường ASEAN.

Ngoài ra, biên lợi nhuận gộp dự báo duy trì ở mức 44,6%, được hỗ trợ bởi sự dịch chuyển cơ cấu sản phẩm của TLG sang các danh mục có biên lợi nhuận cao hơn và công ty tiếp tục cải thiện hiệu quả hoạt động.

Với chiến lược mở rộng hệ sinh thái giáo dục, cùng với kết quả kinh doanh ấn tượng, nhiều nhận định cho rằng Thiên Long đang cho thấy tiềm năng tăng trưởng mạnh mẽ trong tương lai. Thương vụ M&A với Phương Nam cũng như động lực từ xuất khẩu được kỳ vọng mở ra cơ hội lớn cho Thiên Long trong giai đoạn kế tiếp.