Theo VCBS, việc sáp nhập Bình Dương, Bà Rịa – Vũng Tàu, TP.HCM sẽ mang đến đòn bẩy mạnh mẽ thúc đẩy sự hồi phục của thị trường bất động sản Bình Dương.

Theo báo cáo phân tích của VCBS về Becamex IDC (BCM), với vị thế là doanh nghiệp bất động sản hàng đầu Bình Dương và sở hữu quỹ đất lớn, BCM sẽ được hưởng lợi từ việc sáp nhập Bình Dương vào TP.HCM và mở ra không gian phát triển mới.

Theo VCBS, việc sáp nhập Bình Dương, Bà Rịa – Vũng Tàu, TP.HCM sẽ tạo ra một siêu đô thị đầu tàu kinh tế với quy mô dân số, hạ tầng và sức hút đầu tư vượt trội. VCBS đánh giá điều này mang đến đòn bẩy mạnh mẽ thúc đẩy sự hồi phục của thị trường bất động sản Bình Dương.

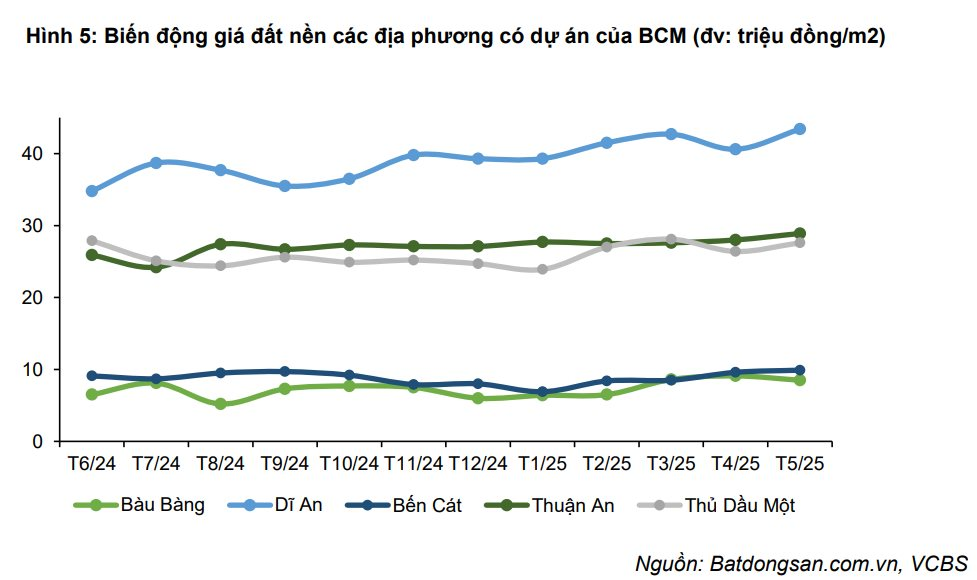

VCBS cho rằng BCM sẽ được hưởng lợi lớn xét đến quy mô quỹ đất lớn, nằm trong vùng trọng điểm sáp nhập. Các dự án đô thị của BCM chủ yếu nằm tại TP. Thủ Dầu Một, Dĩ An (đặc biệt là dự án trọng điểm Thành phố Mới Bình Dương với tổng quy mô 1.000 ha). Sau sáp nhập, những khu vực này được định vị lại như trung tâm mở rộng của TP.HCM, giúp thu hút nhu cầu nhà ở lớn và gia tăng giá trị bất động sản.

Bên cạnh đó, sau sáp nhập, BCM sẽ trực thuộc UBND TP.HCM, đóng vai trò doanh nghiệp phát triển hạ tầng ở trung tâm kinh tế lớn nhất cả nước.

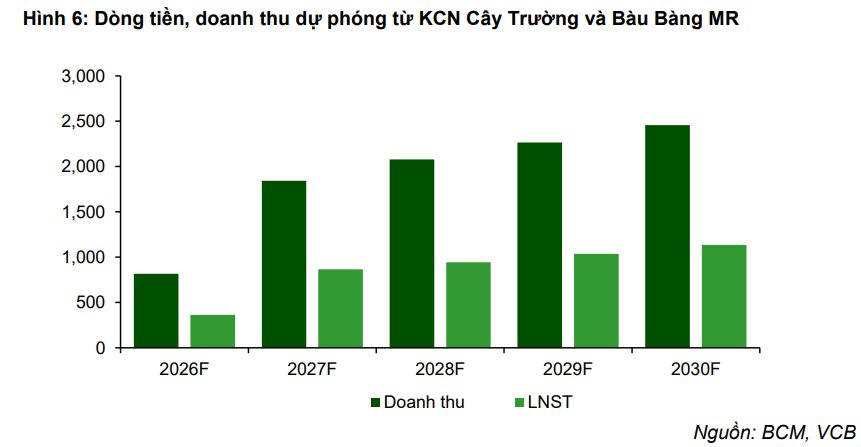

Ngoài ra, ngày 19/5/2025, BCM đã khởi công xây dựng KCN Cây Trường và KCN Bàu Bàng MR, bổ sung thêm 840 ha quỹ đất thương phẩm trong bối cảnh các KCN hiện tại của BCM đều có tỉ lệ lấp đầy trên 80%. VCBS dự kiến các KCN trên có thể bắt đầu kinh doanh từ năm 2026 và đóng góp động lực tăng trưởng quan trọng cho giai đoạn 2026-2028 của BCM.

Theo đó, với việc Bình Dương đóng vai trò là trung tâm công nghiệp của khu vực TP.HCM – Bình Dương – Vũng Tàu (sau sáp nhập), các chỉ tiêu sử dụng đất KCN hàng năm của HCM có thể phân bổ sang Bình Dương và các chính sách thu hút, ưu đãi đầu tư có thể được áp dụng mạnh tay hơn.

Nguồn cung mới KCN tại Bình Dương chưa kịp đáp ứng nhu cầu thuê. Tuy nhiên, do các yếu tố liên quan đến chính sách thuế quan trong bối cảnh nguồn cung KCN tăng mạnh trong giai đoạn tới, VCBS điều chỉnh dư địa tăng giá cho thuê các dự án trong giai đoạn 2026-2028 là 0-3%.

Trong giai đoạn tới, VCBS cho rằng hiệu quả tại dự án Thành phố mới Bình Dương sẽ được cải thiện, xét đến việc kế hoạch triển khai tuyến metro Suối Tiên – Thủ Dầu Một (dự kiến hoàn thiện 2028) rút ngắn thời gian di chuyển từ BDNC đến HCM, tăng hiệu quả thu hút dân cư trong bối cảnh bất động sản HCM tăng cao.

Ngoài ra, dự án Becamex Green City (TP. Thủ Dầu Một) đã mở bán từ quý 1/2025, với quy mô 18 ha (bao gồm 742 nền) và giá bán trung bình khoảng 35 triệu đồng/m2 (chưa tính xây thô), VCBS dự phóng dự án trên sẽ mang về dòng tiền khoảng 3.200 tỷ đồng trong giai đoạn 1-5 năm tới.

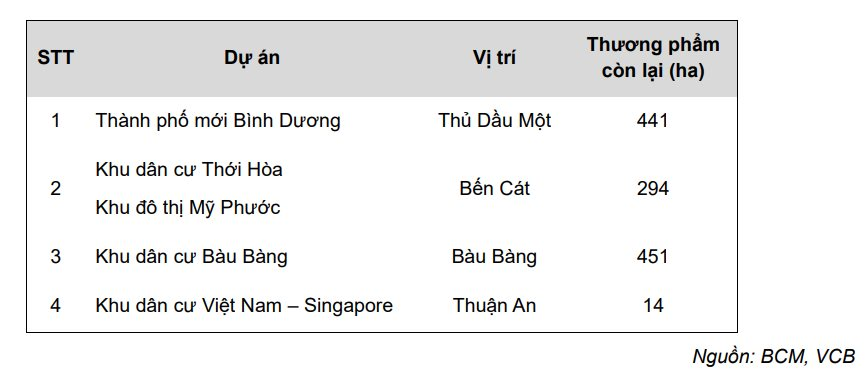

Với quỹ đất thương phẩm còn lại, VCBS kỳ vọng BCM sẽ chuyển nhượng khoảng 15ha đất thương phẩm mỗi năm, mang về khoảng 3.500 tỷ dòng tiền/ năm và giúp giảm gánh nặng nợ vay tài chính.

Tuy nhiên, với việc Mỹ áp dụng thuế đối ứng với mức thuế sơ bộ (trước đàm phán) khá cao cho Việt Nam, VCBS đánh giá KQKD và doanh số cho thuê đất của BCM sẽ chịu áp lực nhất định trong năm 2025.

Tuy vậy, công ty chứng khoán không cho rằng sẽ có làn sóng rút FDI ồ ạt khỏi Việt Nam. Ngoài ra, các KCN có vị trí thuận lợi và hạ tầng kết nối đồng bộ vẫn duy trì sức hấp dẫn lớn đối với nhà đầu tư.

Về dài hạn, triển vọng thu hút FDI của Bình Dương vẫn được đánh giá tích cực với hạ tầng giao thông và logistics phát triển, với hệ thống ICD (cảng cạn) và mạng lưới đường bộ kết nối thuận lợi với TP.HCM, các cảng biển và sân bay trọng điểm khu vực.

Hoạt động đầu tư hạ tầng giao thông tại khu vực phía Nam, trong đó có Bình Dương, đang được đẩy mạnh trở lại từ giai đoạn 2025 2028. Đặc biệt, tuyến cao tốc TP.HCM – Thủ Dầu Một – Chơn Thành khi hoàn thành sẽ tạo động lực lớn cho thu hút đầu tư tại các khu vực ngoại vi như huyện Bàu Bàng – nơi BCM tập trung nhiều hoạt động kinh doanh chiến lược.

VCBS dự phóng doanh thu năm 2025 của BCM đạt 6.075 tỷ đồng (tăng 16,27% svck), lợi nhuận thuộc về cổ đông công ty mẹ đạt 2.466 tỷ đồng (tăng 13,9% svck), Đối với năm 2026, chúng tôi dự phóng doanh thu của BCM đạt 7.066 tỷ đồng, lợi nhuận thuộc về cổ đông công ty mẹ đạt 2.919 tỷ đồng.