Vietcap kỳ vọng nhà máy sẽ đi vào hoạt động vào quý 2/2027 sau 20 tháng xây dựng.

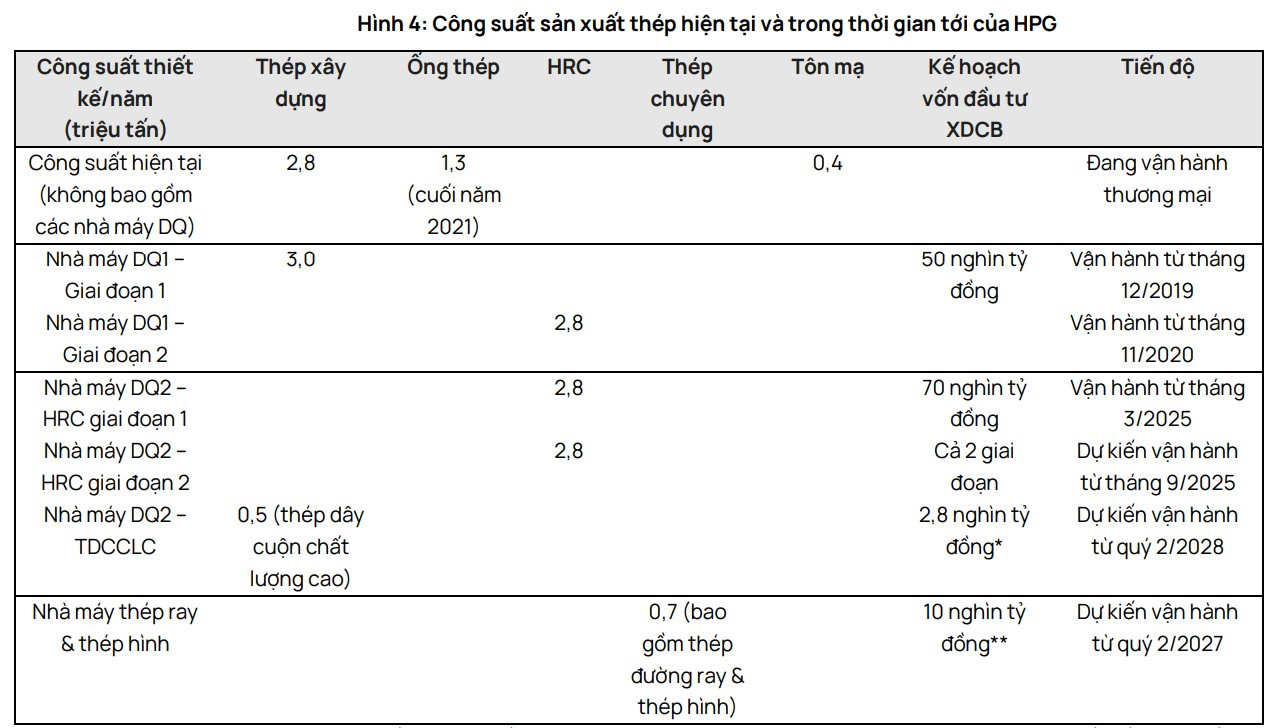

Theo báo cáo phân tích của Vietcap, Hòa Phát (HPG) đã thông báo sẽ khởi công nhà máy thép đường ray và thép hình vào ngày 19/08/2025 để xây dựng một nhà máy thép nhằm cung cấp cho Dự án đường sắt cao tốc Bắc-Nam, Dự án đường sắt Hải Phòng–Hà Nội–Lào Cai và các dự án đường sắt đô thị tại Hà Nội và TP.HCM.

Vietcap kỳ vọng nhà máy sẽ đi vào hoạt động vào quý 2/2027 sau 20 tháng xây dựng. Theo HPG, nhà máy sẽ có công suất hàng năm 700.000 tấn thép đường ray và thép hình và vốn đầu tư dự kiến là 14.000 tỷ đồng. Trong khi đó, kế hoạch đầu tư được cơ quan chức năng địa phương phê duyệt là 10.000 tỷ đồng. Do đó, Vietcap giả định 10.000 tỷ đồng sẽ được phân bổ cho đầu tư xây dựng cơ bản, trong khi 4.000 tỷ đồng còn lại sẽ được sử dụng để tài trợ vốn lưu động.

Do các sản phẩm của dự án này dành cho cơ sở hạ tầng quốc gia, Vietcap kỳ vọng hiệu suất hoạt động sẽ cao nhưng biên lợi nhuận nhiều khả năng sẽ thấp – một quan điểm được củng cố bởi các tính toán sơ bộ của chúng tôi dựa trên các dữ liệu sẵn có. Theo kế hoạch đầu tư, dự án sẽ tạo ra doanh thu hàng năm khoảng 11.400 tỷ đồng và đóng góp khoảng 150 tỷ đồng hàng năm vào Ngân sách Nhà nước.

Vietcap cho rằng nhà máy này sẽ được hưởng mức thuế TNDN ưu đãi 17% trong 10 năm đầu (theo Luật Thuế TNDN năm 2025) trước khi quay trở lại mức thuế suất tiêu chuẩn 20% trong 40 năm còn lại của giai đoạn hoạt động 50 năm, dẫn đến mức thuế suất bình quân gia quyền là 19,4%.

Dựa trên số thuế đóng góp dự kiến, Vietcap ước tính LNTT hàng năm là 773 tỷ đồng, tương đương với biên LNTT gần 7%. Dựa trên dữ liệu lịch sử, chúng tôi ước tính con số này tương đương với biên lợi nhuận gộp khoảng 10%, thấp hơn so với các mảng thép khác (biên lợi nhuận gộp của HPG năm 2024 đã đạt 13,3%, mặc dù giá

thép yếu).

Theo Vietcap, HPG được thúc đẩy bởi cả các yếu tố thuận lợi trong nước và quốc tế. Về các yếu tố thuận lợi trong nước, tăng trưởng được thúc đẩy bởi nhu cầu xây dựng cơ sở hạ tầng mạnh mẽ và việc mở rộng công suất HRC của Khu liên hợp gang thép Dung Quất 2. Trong 7 tháng đầu năm 2025, giải ngân vốn đầu tư công tăng mạnh khoảng 70% so với cùng kỳ năm trước và đạt 44,4% kế hoạch năm. Chỉ riêng tháng 7 con số này đã tăng gấp 2 lần so với cùng kỳ, đạt tới 63% của con số của cả quý 2.

Đối với HRC, thị trường trong nước – hiện vẫn đang thiếu cung – được bảo hộ bởi thuế chống bán phá giá đối với hàng nhập khẩu từ Trung Quốc.

Về các yếu tố thuận lợi quốc tế, Vietcap kỳ vọng biên lợi nhuận của HPG sẽ cải thiện do giá thép ở Trung Quốc dần phục hồi nhờ chính sách “chống cạnh tranh tiêu cực" của Chính phủ Trung Quốc nhằm kiểm soát tình trạng dư cung, và nguồn cung quặng sắt cao hơn trong giai đoạn 2026-27.

Đối với yếu tố hính sách “chống cạnh tranh tiêu cực" của Chính phủ Trung Quốc, trong ngắn hạn, Vietcap kỳ vọng sự phục hồi sẽ diễn ra chậm và nhiều biến động do việc cắt giảm nguồn cung cần thời gian để xử lý trong khi nhu cầu bất động sản Trung Quốc vẫn yếu, nhưng kỳ vọng đà tăng sẽ mạnh hơn trong trung và dài hạn. Vietcap cho rằng chu kỳ tăng giá mới của thép Trung Quốc sẽ giúp nâng giá thép nội địa Việt Nam, từ đó hỗ trợ mở rộng biên lợi nhuận và lợi nhuận cho các nhà sản xuất thép như HPG, do giá bán đầu ra cao hơn chi phí của các nguyên liệu đầu vào – do đã được mua trước đó ở mức giá thấp hơn.