Cổ phiếu dầu khí đồng loạt bứt phá mạnh trong bối cảnh thị trường chứng khoán chìm trong sắc đỏ trước lo ngại căng thẳng địa chính trị leo thang.

Thị trường chứng khoán mở phiên 13/6 chìm trong sắc đỏ trước lo ngại căng thẳng địa chính trị leo thang tại Trung Đông. Trong bối cảnh đó, nhóm dầu khí bất ngờ ngược dòng bứt phá ngoạn mục. GAS, PVS, PVD, BSR, PLX, PVT,… đồng loạt tăng mạnh, với mức tăng phổ biến trên 3%. Đây là lần hiếm hoi trong thời gian qua nhóm cổ phiếu dầu khí có sự đồng thuận bứt phá.

Đà tăng của nhóm dầu khí có một phần động lực đến từ diễn biến giá dầu. Giá dầu Brent Biển Bắc tăng vọt 9% lên mức 75 USD/thùng, cao nhất trong vòng 2 tháng sau động thái mới nhất của Isarel nhắm vào Iran. Đây là tuần mà giá dầu ghi nhận đà tăng tốt nhất trong vòng hơn 3 năm, kể từ cuối tháng 2/2022.

Một yếu tố hỗ trợ giá dầu là dữ liệu của EIA cho thấy lượng dầu thô dự trữ của Hoa Kỳ đã giảm nhiều hơn dự kiến vào tuần trước, báo hiệu nhu cầu mạnh mẽ, trong khi lạm phát của Hoa Kỳ yếu hơn đã củng cố các khoản cược về việc Fed sẽ cắt giảm lãi suất vào tháng 9, có khả năng thúc đẩy tăng trưởng kinh tế và tiêu thụ dầu.

Trong báo cáo phân tích mới đây, SSI Research kỳ vọng giá dầu trung bình sẽ dao động từ 70-75 USD/thùng trong năm 2025. Yếu tố hỗ trợ cho giá dầu bao gồm việc OPEC trì hoãn cắt giảm sản lượng dầu, thị trường Trung Quốc phục hồi tốt hơn dự kiến, và/hoặc việc cắt giảm lãi suất nhanh hơn dự kiến.

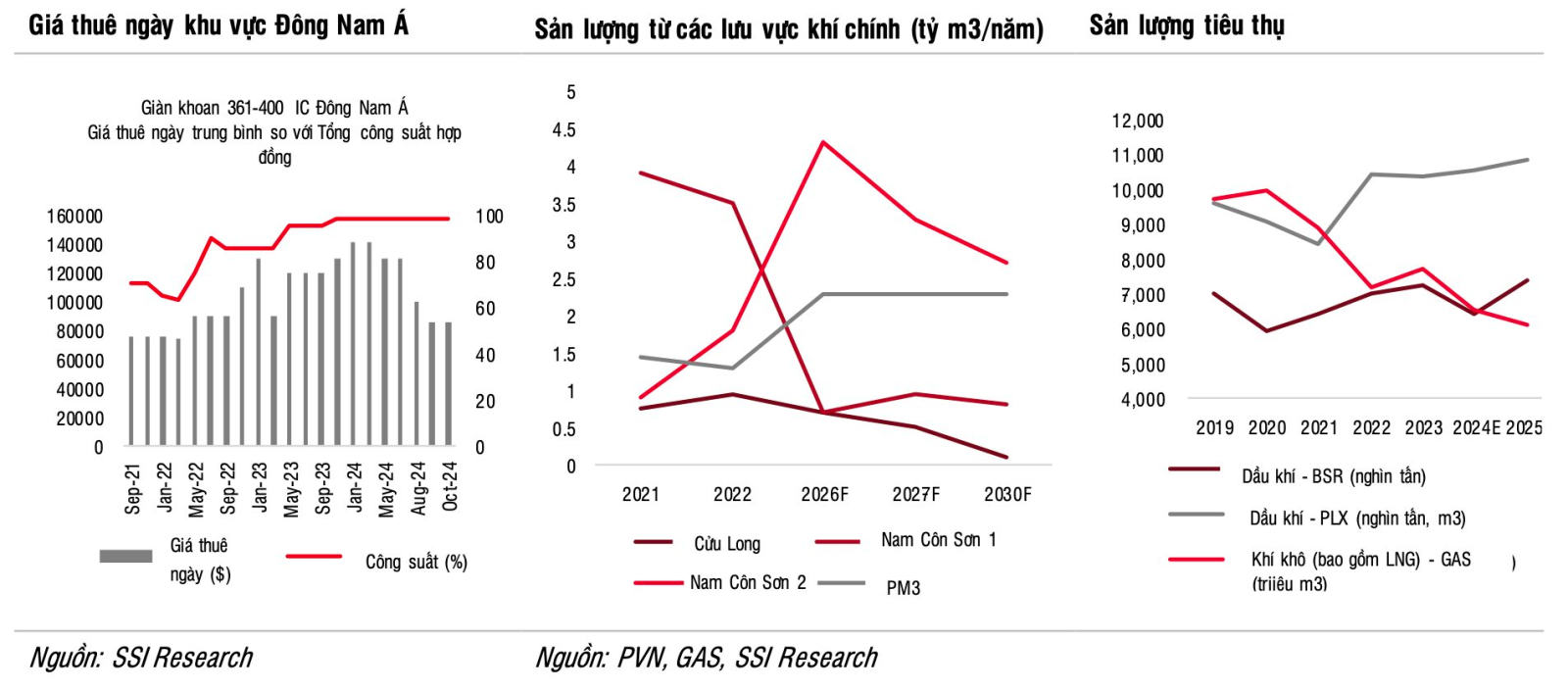

Năm 2025, SSI Research kỳ vọng triển vọng lợi nhuận nhóm dầu khí sẽ tốt hơn năm 2024 nhờ hoạt động E&P cải thiện. Lợi nhuận của BSR được kỳ vọng sẽ tăng 73% svck lên 3.100 tỷ đồng nhờ sản lượng tiêu thụ phục hồi 15% svck sau khi bảo trì trong năm 2024, và crack spread ổn định sau khi một lượng công suất lọc dầu trên thị trường toàn cầu đóng cửa. PLX dự kiến sẽ đạt tăng trưởng lợi nhuận 1 chữ số nhờ tăng trưởng sản lượng tiêu thụ tự nhiên đạt 4%. Lợi nhuận của GAS kỳ vọng sẽ đi ngang, do sản lượng LNG tăng sẽ bù đắp cho các mỏ truyền thống cạn kiệt.

Mặt khác, những công ty thượng nguồn như PVD và PVS dự kiến sẽ duy trì đà tăng trưởng nhờ hoạt động E&P sôi nổi. Những công ty này cũng được hưởng lợi chính từ dự án Lô B. SSI Research dự báo PVD sẽ duy trì đà tăng mạnh ở mức khoảng 50% svck nhờ công suất hoạt động cao và giá thuê ngày của giàn khoan dầu cao hơn 10% svck. PVS được kỳ vọng sẽ tăng 20% svck trong năm 2025 nhờ thu nhập tăng từ các hợp đồng EPC cho phần thượng nguồn dự án Lô B với tổng giá trị hợp đồng ước tính khoảng 1 tỷ đồng.

Ngoài ra, SSI Research cũng cập nhật thông tin về các dự án lớn trong chuỗi giá trị của ngành dầu khí:

Kho cảng LNG: Nghiên cứu khả thi cho giai đoạn mở rộng của kho cảng Thị Vải đã được phê duyệt, dự kiến sẽ giúp công suất kho cảng Thị Vải tăng gấp 3 lần và sẽ hoàn thành trong năm 2026.

Nghiên cứu khả thi dự án LNG Sơn Mỹ tại tỉnh Bình Thuận đã được phê duyệt. Giai đoạn đầu tiên của dự án dự kiến có công suất đạt 3,6 triệu tấn và sẽ hoàn thành trong Q4/2027. Giai đoạn 2 dự kiến sẽ có công suất lớn hơn, đạt 6 triệu tấn và có thể đi vào hoạt động trước năm 2030.

Sư Tử Trắng, giai đoạn 2B: GAS vẫn đang làm việc với PVN và các chủ mỏ để phát triển dự án nhằm hoàn thiện báo cáo tài chính/nghiên cứu khả

Giai đoạn mở rộng Dung Quất: BSR đã hoàn thành quá trình bồi thường đất và dự kiến sẽ hoàn thiện thiết kế kỹ thuật – FEED, và lựa chọn tổng thầu EPC trong năm 2025. Dự án này sẽ giúp BSR tăng 15,5% công suất từ 148.000 thùng/ngày lên 171.000 thùng/ngày để đáp ứng tiêu chuẩn Euro B.

Đại dự án Lô B – Ô Môn: PQOC (công ty sở hữu phần thượng nguồn của dự án) đã trao nhiều hợp đồng EPC của hầu hết các phần thượng nguồn và trung nguồn (bao gồm giàn đầu giếng, khu sinh hoạt và CPP, đường ống và bọc ống) cho PVS (cùng với các đối tác) và PVB. Tại thời điểm báo cáo, EPCI #1 và EPCI #2 đã lần lượt đạt 12,8% và 24,4% tiến độ xây dựng. Công việc khoan cũng dự kiến sẽ bắt đầu từ quý 1/2026, do đó việc đấu thầu và ký hợp đồng khoan sẽ cần phải hoàn thiện trong năm 2025.

Phần hạ nguồn (các nhà máy điện Ô Môn II, III, IV) chưa bắt đầu xây dựng, và quyết định đầu tư cuối cùng (FID) cho dự án chưa được PVN quyết định mặc dù MOECO (một trong những nhà đầu tư phần thượng nguồn cùng với PVN và PTTEP) đã thông báo FID trong năm 2024. Trong trường hợp phần hạ nguồn bị trì hoãn mặc dù dự kiến khai thác dòng khí đầu tiên vào năm 2027, toàn bộ dự án sẽ phải đợi đến sau năm 2027 mới có thể bắt đấu cung cấp điện cho hệ thống lưới điện quốc gia.