Ông Trump làm Tổng thống Mỹ sẽ vẽ lại bức tranh thương mại toàn cầu. Theo đó, Việt Nam sẽ phải đối diện với những cơ hội cùng thách thức không nhỏ. Bài toán tỷ giá cũng cần được giải quyết khi ông Trump đắc cử và có thể đề xuất các chính sách làm tăng giá trị đồng USD.

Kết quả cuộc bầu cử Tổng thống Mỹ lần thứ 60, nhiệm kỳ 2025-2029 đã ngã ngũ với chiến thắng thuộc về ông Donald Trump.

Công ty Chứng khoán ACB (ACBS) dựa trên phân tích thước đo về chính sách kinh tế dưới thời ông Trump làm Tổng thống và di sản thương mại mà ông để lại để đánh giá những tác động tiềm tàng đến nền kinh tế cũng như chứng khoán Việt Nam.

Ông Donald Trump sẽ vẽ lại bức tranh thương mại toàn cầu, Việt Nam sẽ gặp cơ hội và rủi ro gì?

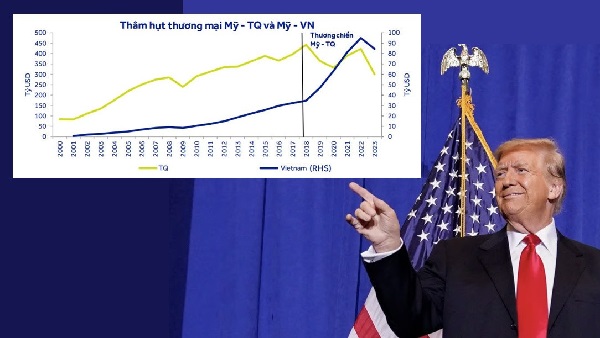

Thặng dư thương mại Việt Nam – Mỹ đã tăng đáng kể sau khi cuộc chiến tranh thương mại Mỹ – Trung bắt đầu, trái ngược với tình hình của Trung Quốc. Tuy nhiên, sự tăng trưởng này cuối cùng đã chậm lại do tình trạng tồn kho dư thừa sau Covid-19 làm giảm nhu cầu. Dù vậy, quan hệ thương mại Mỹ – Việt vẫn gặp nhiều thách thức.

Nhiệm kỳ Tổng thống của ông Trump (2017-2021), Mỹ rút khỏi Hiệp định Đối tác xuyên Thái Bình Dương (TPP) – đặt Việt Nam vào danh sách giám sát thao túng tiền tệ. Tuy nhiên, chính quyền ông Trump đã không áp bất cứ biện pháp trừng phạt nào với sản phẩm Việt Nam. Dưới thời ông Biden, mối quan hệ đã trở nên ấm hơn, dù chính quyền ông Biden cũng không tham gia CPTPP – một dạng của TPP không có sự tham gia của Mỹ, nhưng đã giới thiệu khung kinh tế Ấn Độ Dương – Thái Bình Dương để nâng cao quan hệ với các nước trong khu vực, có cả Việt Nam.

Sau chuyến thăm cấp Nhà nước của ông Biden vào tháng 9/2023, Mỹ – Việt đã nâng cấp quan hệ lên Đối tác Chiến lược toàn diện, cam kết mở cửa thị trường. Dù đã đạt được nhiều tiến triển tốt, Bộ Thương mại Mỹ vẫn xếp Việt nam vào danh sách nền kinh tế phi thị trường, gồm cả Trung Quốc. Điều này phản ánh áp lực chính trị đang tồn tại trong nước.

Theo ACBS, rủi ro dưới thời ông Trump, Việt Nam có thể đối mặt với các thách thức kinh tế. Việc áp đặt các mức thuế quan mạnh mẽ, gồm thuế 60% với hàng nhập khẩu từ Trung Quốc và thuế 10-20% với các hàng hóa nhập khẩu, sẽ làm cho hàng nhập khẩu trở nên đắt đỏ hơn, làm giảm nhu cầu tiêu dùng tại Mỹ từ đó làm giảm giá trị và sản lượng xuất khẩu của Việt Nam.

Một số nghiên cứu cho thấy, trong trường hợp này, GDP của Việt Nam có thể giảm gần 1% so với kịch bản dưới thời bà Harris. Bên cạnh đó, các doanh nghiệp xuất khẩu Việt có khả năng bị áp thuế nhập khẩu và thuế chống bán phá giá, do Việt Nam vẫn bị xếp là nền kinh tế phi thị trường và có thặng dư thương mại lớn với Mỹ. Những mặt hàng Việt có mức thuế nhập khẩu vào Mỹ thấp như gỗ, thủy sản là 0%, săm lốp 4%. Dệt may, thép, tôn mạ đều có mức thuế cao từ 8-25%. Dù vậy, hầu hết các mặt hàng này đều chưa bị Mỹ áp thuế chống bán phá giá.

Nếu thuế nhập khẩu và thuế chống bán phá giá đều tăng có thể triệt tiêu lợi ích từ dự kiến tăng thêm tái phân bổ thương mại. Bên cạnh đó, việc điều tra nguồn gốc xuất xứ có thể gắt gao hơn để đảm bảo Mỹ không bỏ sót các mặt hàng nhập khẩu từ quốc gia khác, thực chất lại có xuất xứ Trung Quốc. Vì vậy, chiến dịch điều tra và giải trình có thể phức tạp hơn. Đồng thời, nhu cầu giảm từ Mỹ có thể khiến hàng hóa giá rẻ Trung Quốc tràn vào thị trường khác, tổn hại đến nền kinh tế khu vực, trong đó có Việt Nam.

Về cơ hội, Việt Nam có thể hưởng lợi từ sự thay thế thương mại, nếu Mỹ tăng cường chuyển dịch xa khỏi hàng hóa nhập khẩu từ Trung Quốc, mở ra các cơ hội cho việc tăng cường thương mại với nhiều quốc gia khác, gồm cả Việt Nam. Các nhà kinh tế dự báo tái phân bổ thương mại có thể thúc đẩy GDP Việt Nam tăng 0,5% so với kịch bản chính quyền của bà Harris. Chuỗi cung ứng được điều chỉnh, nhập khẩu từ Mỹ tăng.

Đi đầu trong danh sách những công ty được hưởng lợi từ làn sóng di tản thứ 2 này là mảng bất động sản khu công nghiệp. Tiếp theo là các doanh nghiệp xuất khẩu chứng minh được nguồn gốc xuất xứ và lương lượng hàng hóa được điều chỉnh trực tiếp/ gián tiếp từ Trung Quốc, thông qua Việt Nam sẽ tăng cường lợi nhuận cho các doanh nghiệp vận tải, kho bãi.

Áp lực tỷ giá đè nặng lên nền kinh tế

Tỷ giá hối đoái của VND được neo vào USD, tạo ra mối tương quan chặt chẽ với biến động của DXY. Trong các biến động ngắn hạn của DXY có thể ảnh hưởng bởi chính sách từ chính phủ, sự biến động trung và dài hạn chủ yếu được điều khiển bởi các chính sách của FED, liên quan đến lạm phát và chu kỳ kinh tế. Trong nhiệm kỳ của ông Trump, DXY và lãi suất USD tăng mạnh cho nỗ lực của Fed nhằm kiểm soát lạm phát, dẫn đến mất giá đáng kể đồng VNĐ khoảng 9,47%.

Dù Ông Trump liên tục khẳng định USD đang bị định giá cao so với các đồng tiền khác, đặc biệt là CNY, dẫn đến khả năng cạnh tranh giảm mạnh cho hàng hóa Mỹ, nhưng các chính sách mà ông đề xuất thực chất đều có thể làm tăng giá trị USD. Những biện pháp thuế quan với hàng nhập khẩu và cắt giảm thuế doanh nghiệp được kỳ vọng sẽ củng cố đồng USD. Trong ngắn hạn, USD tăng mạnh hơn sẽ làm giảm rủi ro giá cho đồng VND. Bên cạnh đó, các chỉ số kinh tế của Mỹ vẫn mạnh, việc cắt giảm thuế có thể hỗ trợ cho các doanh nghiệp và người tiêu dùng Mỹ. Tuy nhiên, chi phí nhập khẩu cao hơn sẽ làm tăng rủi ro lạm phát tại Mỹ, có khả năng làm chậm quá trình giảm lãi của Fed. Những thời gian lãi suất USD cao sẽ gây áp lực lên đồng VND.

Một môi trường mà tại đó DXY mạnh, lãi suất USD neo cao bất lợi lớn cho Việt Nam hiện không còn nhiều dư địa với chính sách tiền tệ. Lãi suất VND nếu tăng sẽ gây tác động tới khả năng phục hồi của các doanh nghiệp nội địa. Bên cạnh đó, lợi nhuận ngành ngân hàng cũng có thể bị ảnh hưởng xấu. Cuối cùng, các doanh nghiệp có chi phí nợ vay cao, đặc biệt là nợ USD sẽ chịu ảnh hưởng tiêu cực.

Chứng khoán sẽ bị ảnh hưởng tiêu cực trong giai đoạn đầu

Theo ACBS, hiện không có đủ bằng chứng liên kết giữ chuyển động của VN-index với danh tính hoặc mối quan hệ đảng phái của Tổng thống Mỹ. Tuy vậy, việc quan sát diễn biến của VN-index trong 4 cuộc bầu cử gần đây cho thấy 2 xu hướng tăng ngắn hạn và trung hạn sau cuộc bầu cử năm 2016 và 2020. Nhưng cũng ghi nhận xu hướng giảm nhẹ trong ngắn hạn, trước khi tăng mạnh trong trung hạn sau cả 2 lần thắng cửa của ông Obama vào năm 2008 và 2012.

Do đó, những lo ngại về việc ông Trump hoặc bà Harris thắng cử sẽ khiến VN-index diễn biến theo xu hướng báo trước, đặc biệt trong ngắn hạn, dường như chưa có cơ sở. Tuy nhiên, rủi ro ngắn hạn với VN-index và thị trường có thể cao hơn dưới thời ông Trump so với bà Harris. Điều này chủ yếu là do sự không chắc chắn rằng Trump có thể mang lại môi trường kinh tế và tài chính toàn cầu. Theo đó, các thị trường chứng khoán coi sự không chắc chắn này là tiêu cực ở giai đoạn đầu, chỉ sau đó mới đánh giá được tác động thực sự của nó.