Cuối năm 2024, Công ty TNHH Kiểm toán và Tư vấn UHY (gọi tắt là Kiểm toán UHY) bị Ủy ban chứng khoán Nhà nước đình chỉ 2 phó giám đốc do ký sai báo cáo tài chính. Tuy nhiên, khá bất ngờ khi Kiểm toán UHY lại là cái tên được nhiều ngân hàng đặt niềm tin thực hiện kiểm toán cho các lô trái phiếu đã phát hành.

Công ty kiểm toán UHY thực hiện kiểm toán cho loạt trái phiếu các ngân hàng nào?

Đình chỉ 2 phó giám đốc của UHY do ký sai báo cáo tài chính

Còn nhớ, vào tháng 9 năm 2024, Ủy ban chứng khoán Nhà nước đã ban hành quyết định đình chỉ tư cách kiểm toán viên được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng khoán đối với 4 nhân sự của Công ty TNHH Kiểm toán và Tư vấn UHY, trong đó có 2 người là phó giám đốc.

Các cá nhân bị đình chỉ gồm: Phó Giám đốc Hoàng Đình Hải, Phó Giám đốc Nguyễn Minh Hùng, kiểm toán viên Trần Hồng Giang và kiểm toán viên Phạm Thị Ngọc Thơ. Thời gian đình chỉ từ ngày 20/9 – 31/12/2024.

Được biết, Công ty TNHH Kiểm toán và Tư vấn UHY thực hiện kiểm toán báo cáo tài chính cho Công ty CP Tập đoàn Nhựa Đông Á, Công ty CP Tập đoàn Tiên Sơn Thanh Hoá.

Liên quan việc công bố thông tin sai lệch trong báo cáo tài chính kiểm toán năm 2022 và 2023, Tập đoàn Tiên Sơn Thanh Hóa vừa bị Ủy ban chứng khoán Nhà nước xử phạt 175 triệu đồng.

Cơ quan quản lý xác định, nhiều chỉ tiêu như tài sản cố định hữu hình, giá vốn hàng bán, lợi nhuận trước thuế và lợi nhuận sau thuế đã được ghi nhận không chính xác so với số liệu thực tế sau khi điều chỉnh hồi tố trong năm 2023. Việc này gây ảnh hưởng nghiêm trọng đến sự minh bạch của thị trường chứng khoán, tác động tiêu cực đến niềm tin của nhà đầu tư.

Công ty TNHH Kiểm toán và Tư vấn UHY mắc nhiều sai phạm

Công ty phải thực hiện các biện pháp khắc phục để đảm bảo sự chính xác và minh bạch trong báo cáo tài chính trong tương lai.

Theo kết quả kiểm tra chất lượng dịch vụ kiểm toán năm 2024 của Ủy ban chứng khoán Nhà nước tại Công ty TNHH Kiểm toán và Tư vấn UHY, hồ sơ kiểm toán báo cáo tài chính năm 2023 của Tập đoàn Tiên Sơn Thanh Hóa không đạt yêu cầu, do kiểm toán viên chưa thực hiện đầy đủ các thủ tục kiểm toán, chưa thu thập đầy đủ bằng chứng kiểm toán thích hợp để đưa ra ý kiến theo yêu cầu của chuẩn mực kiểm toán.

Với trường hợp của Tập đoàn Nhựa Đông Á, theo Uỷ ban Chứng khoán Nhà nước, báo cáo kiểm toán năm 2023 có ý kiến kiểm toán chưa phù hợp với chuẩn mực kiểm toán Việt Nam số (VAS) 700, VAS 705, VAS 70.

Ngoài các doanh nghiệp trên, Công ty TNHH Kiểm toán và Tư vấn UHY cũng vừa ký hợp đồng kiểm toán soát xét báo cáo tài chính bán niên và báo cáo tài chính năm 2024 với các công ty như Công ty CP Thương mại đầu tư Dầu khí Nam Sông Hậu, Công ty CP Đầu tư và phát triển doanh nghiệp Việt Nam. Cổ phiếu của các công ty trên đang nằm trong diện cảnh báo, hạn chế hoặc đang bị đình chỉ giao dịch.

Chỉ kiểm soát dòng tiền của trái phiếu

Theo tìm hiểu của MarketTimes, báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu kèm theo của các ngân hàng như: Ngân hàng TMCP Hàng Hải Việt Nam, Ngân hàng Thương mại cổ phần Kỹ Thương Việt Nam, Ngân hàng Thương mại Cổ phần An Bình cũng được kiểm toán bởi Công ty TNHH Kiểm toán và Tư vấn UHY.

Đơn cử, theo báo cáo kỳ 6 tháng năm 2024 của Ngân hàng TMCP Hàng Hải Việt Nam (mã: MSB), các chỉ tiêu tài chính cơ bản của MSB trong kỳ, vốn chủ sở hữu của Ngân hàng TMCP Hàng Hải Việt Nam tăng 4 nghìn tỷ, từ 29.5 nghìn tỷ lên đến 33.8 nghìn tỷ. Tuy nhiên, các chỉ số nợ của ngân hàng này cũng tăng mạnh như hệ số nợ/vốn chủ sở hữu tăng từ 7,06 lến đến 7,72.

Đặc biệt, dư nợ trái phiếu/vốn chủ sở hữu của ngân hàng này đã tăng gần gấp 3 lần, từ 0,12 lần vào kỳ trước lên đến 0,35 lần vào kỳ báo cáo 6 tháng đầu năm nay, nhưng tỷ suất lợi nhuận sau thuế của Ngân hàng/vốn chủ sở hữu cũng giảm từ 20,19% xuống chỉ còn 17,94%.

Cũng tại báo cáo nêu trên, tổng mã trái phiếu còn dư nợ của MSB là 11,7 nghìn tỷ đồng. Mục đích phát hành các lô trái phiếu là: Tăng quy mô vốn hoạt động nhằm đáp ứng nhu cầu cho vay trung và dài hạn, và hầu hết là cho vay khách hàng cá nhân và doanh nghiệp, ngân hàng đã sử dụng hết 11,7 nghìn tỷ đồng này vào mục đích cho vay.

Báo cáo kiểm toán độc lập của UHY với trái phiếu MSB

Báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu kèm theo được kiểm toán bởi Công ty TNHH Kiểm toán và Tư vấn UHY.

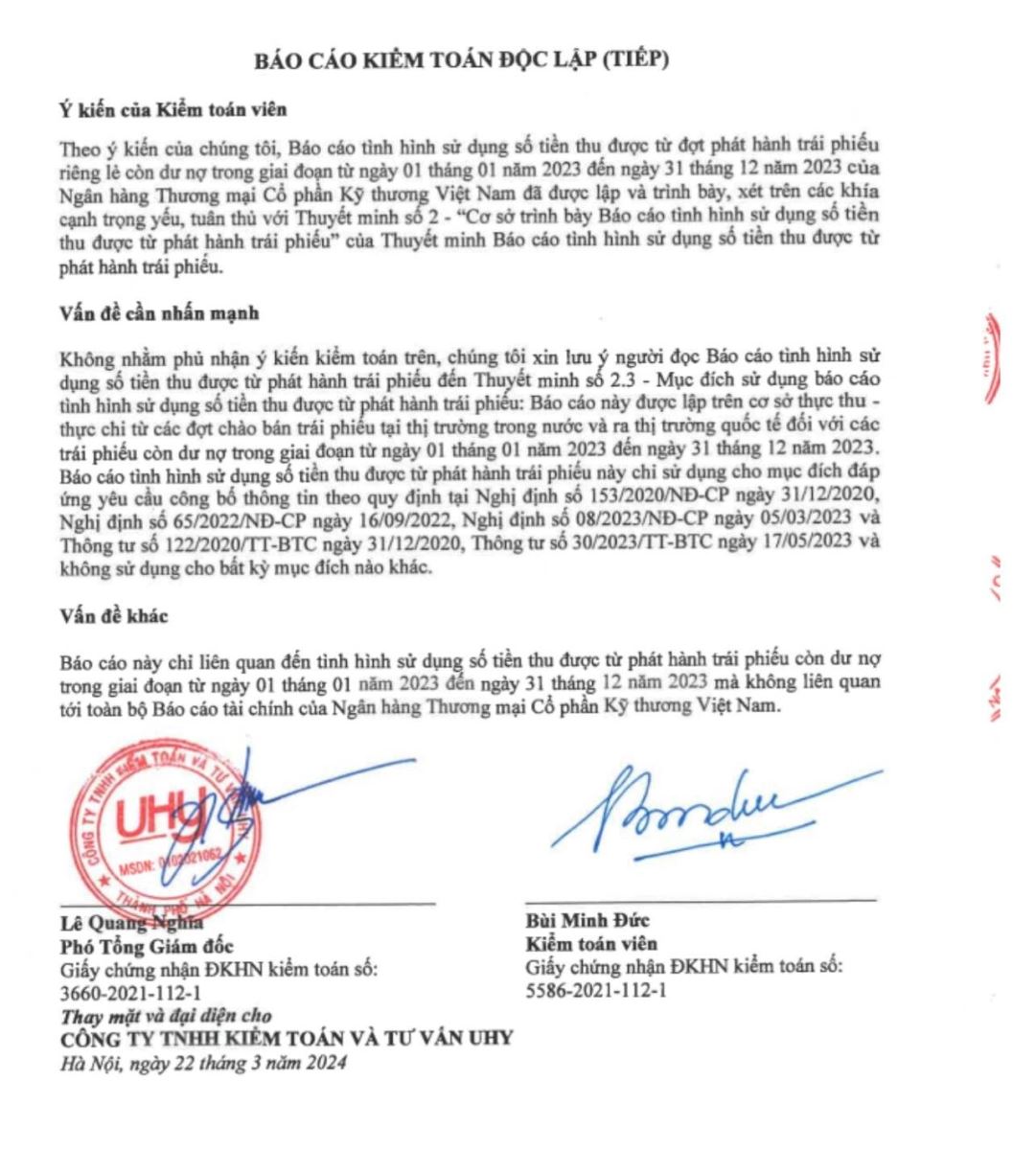

Theo ý kiến của Ban Điều hành ngân hàng MSB, Ngân hàng ưu tiên sử dụng hết nguồn tiền huy động từ phát hành trái phiếu cho mục đích giải ngân các khoản cho vay khách hàng cá nhân, và doanh nghiệp theo đúng mục đích phát hành của trái phiếu đã công bố; sau đó mới sử dụng các nguồn khác phục vụ giải ngân cho hoạt động cho vay. Báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đã được lập và trình bày phù hợp với cơ sở lập báo cáo được trình bày tại Thuyết minh số 2 – “Cơ sở trình bày báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu".

Công ty TNHH Kiểm toán và Tư vấn UHY cũng cho biết: “Theo ý kiến của chúng tôi, Báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu riêng lẻ còn dư nợ tại ngày 30/06/2024 của Ngân hàng TMCP Hàng hải Việt Nam đã được lập và trình bày, xét trên các khía cạnh trọng yếu phù hợp với Thuyết minh số 2 “Cơ sở trình bày Báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu” của Thuyết minh Báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu”.

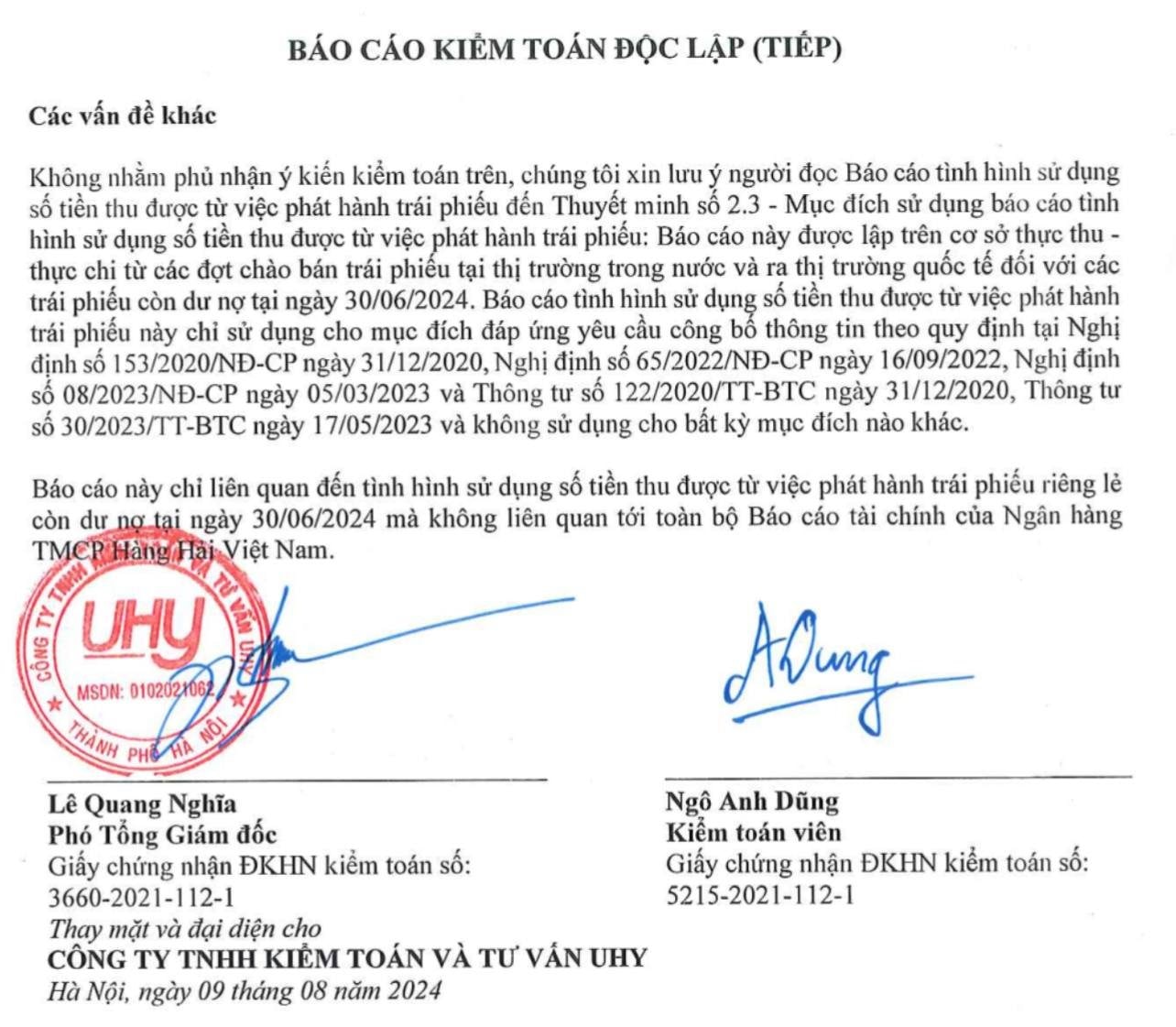

Tuy nhiên, Công ty TNHH Kiểm toán và Tư vấn UHY lại nêu ra vấn đề khác, rằng: “Không nhằm phủ nhận ý kiến kiểm toán trên, chúng tôi xin lưu ý người đọc Báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đến Thuyết minh số 2.3 – Mục đích sử dụng báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu: Báo cáo này được lập trên cơ sở thực thu – thực chi từ các đợt chào bán trái phiếu tại thị trường trong nước và ra thị trường quốc tế, đối với các trái phiếu còn dư nợ tại ngày 30/06/2024. Báo cáo tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu này chỉ sử dụng cho mục đích đáp ứng yêu cầu công bố thông tin theo quy định tại Nghị định số 153/2020/NĐ-CP ngày 31/12/2020, Nghị định số 65/2022/NĐ-CP ngày 16/09/2022, Nghị định số 08/2023/NĐ-CP ngày 05/03/2023 và Thông tư số 122/2020/TT-BTC ngày 31/12/2020, Thông từ số 30/2023/TT-BTC ngày 17/05/2023 và không sử dụng cho bất kỳ mục đích nào khác.

Báo cáo này chỉ liên quan đến tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu riêng lẻ, còn dư nợ tại ngày 30/06/2024, mà không liên quan tới toàn bộ Báo cáo tài chính của Ngân hàng TMCP Hàng Hải Việt Nam”. Công ty TNHH Kiểm toán và Tư vấn UHY nêu trong báo cáo.

Tuy nhiên, nhận định của Công ty TNHH Kiểm toán và Tư vấn UHY đã cho thấy, toàn bộ Báo cáo tài chính quý 2/2024 của Ngân hàng TMCP Hàng Hải Việt Nam lại do một công ty kiểm toán khác thực hiện.

UHY cũng kiểm toán trái phiếu cho ngân hàng Kỹ Thương Việt Nam

Nội dung kiểm toán nêu trên của Công ty TNHH Kiểm toán và Tư vấn UHY với Ngân hàng TMCP Hàng Hải Việt Nam được thực hiện tương tự với Ngân hàng Thương mại cổ phần Kỹ Thương Việt Nam, Ngân hàng Thương mại Cổ phần An Bình. Tuy nhiên, báo cáo tài chính hàng năm của Ngân hàng Thương mại cổ phần Kỹ Thương Việt Nam, Ngân hàng Thương mại Cổ phần An Bình được thực hiện bởi đơn vị kiểm toán khác.

Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng thực hiện nghĩa vụ công bố thông tin các nội dung sau:

Công bố thông tin định kỳ về báo cáo tài chính năm đã được kiểm toán bởi tổ chức kiểm toán được chấp thuận, báo cáo thường niên và Nghị quyết Đại hội đồng cổ đông thường niên (đối với tổ chức phát hành là công ty cổ phần) kể từ khi kết thúc đợt chào bán trái phiếu ra công chúng cho đến khi hoàn tất thanh toán trái phiếu theo quy định tại khoản 1, 2 và 3 Điều 10 Thông tư này;

Đối với trường hợp huy động vốn để thực hiện các dự án đầu tư, tổ chức phát hành phải công bố thông tin định kỳ về báo cáo sử dụng vốn thu được từ đợt chào bán đã được kiểm toán, báo cáo tiến độ sử dụng vốn kể từ khi kết thúc đợt chào bán trái phiếu ra công chúng cho đến khi hoàn tất thanh toán trái phiếu hoặc giải ngân hết số tiền đã huy động tùy theo thời điểm nào đến trước, cụ thể như sau:

Tổ chức phát hành trái phiếu ra công chúng phải thuyết minh chi tiết việc sử dụng vốn thu được từ đợt chào bán trong báo cáo tài chính năm được kiểm toán xác nhận hoặc công bố đồng thời báo cáo sử dụng vốn thu được từ đợt chào bán đã được kiểm toán xác nhận cùng báo cáo tài chính năm được kiểm toán và báo cáo tại Đại hội đồng cổ đông thường niên hoặc Hội đồng thành viên thường niên;

Định kỳ 06 tháng, tổ chức phát hành phải công bố thông tin về tiến độ sử dụng vốn thu được từ đợt chào bán trong thời hạn 05 ngày làm việc, kể từ ngày kết thúc kỳ báo cáo;

Tổ chức phát hành trái phiếu doanh nghiệp ra công chúng phải công bố thông tin về tình hình thanh toán gốc, lãi trái phiếu theo mẫu quy định tại Phụ lục VI ban hành kèm theo Thông tư này trong thời hạn 30 ngày, kể từ ngày kết thúc 06 tháng đầu năm và kết thúc năm dương lịch.