Từ đầu năm, các cổ phiếu “họ” Vingroup đều đã tăng mạnh hàng chục %, thậm chí bằng lần, qua đó đóng góp lớn vào VN-Index.

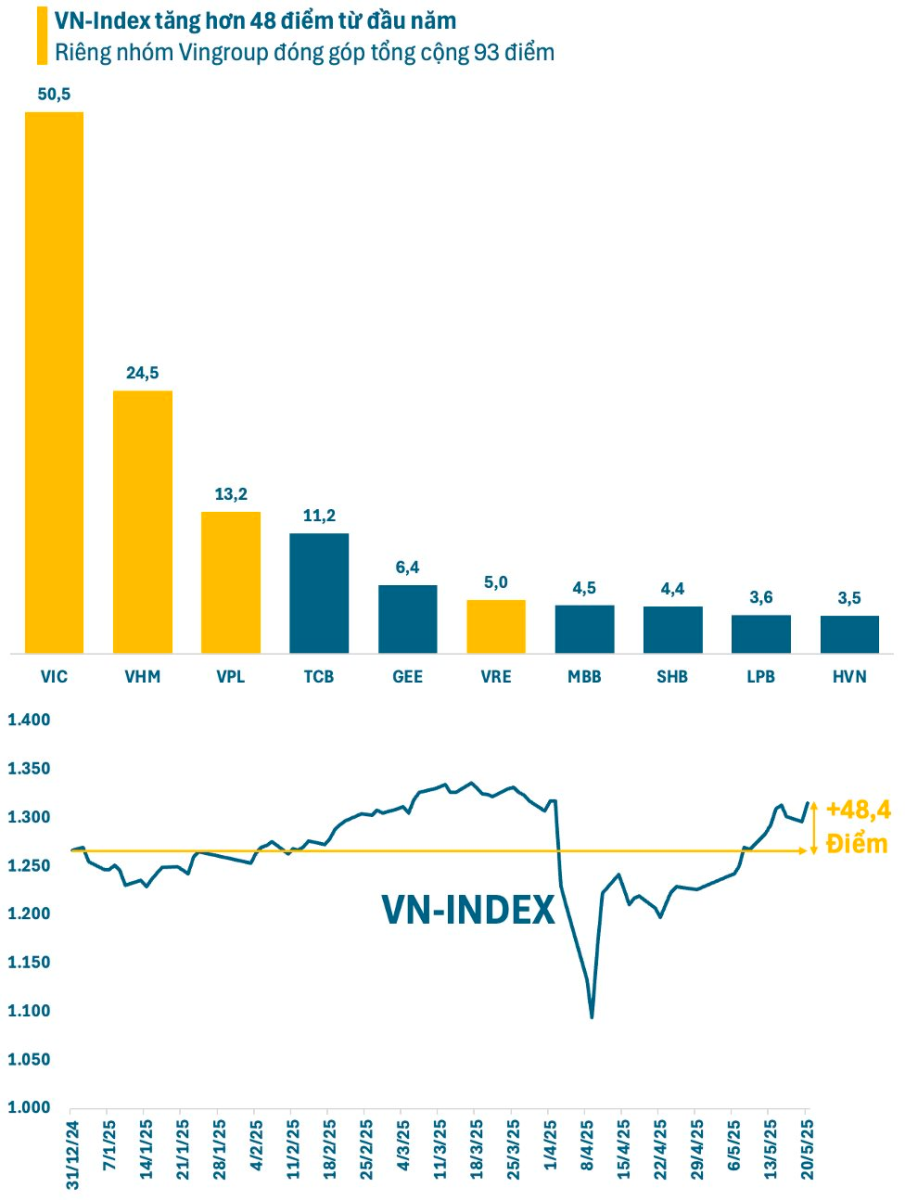

Thị trường chứng khoán vừa có phiên tăng mạnh với “đầu tàu” là cổ phiếu nhóm Vingroup. VN-Index tăng gần 19 điểm qua đó lấy lại những gì đã mất sau cú sốc thuế quan. Đáng chú ý, chỉ riêng 4 cổ phiếu VIC – Vingroup, VHM – Vinhomes, VRE – Vincom Retail và VPL – Vinpearl đóng góp đến gần 11 điểm trong phiên 20/5.

Việc cổ phiếu “họ” Vingroup gánh VN-Index không còn xa lạ với nhà đầu tư thời gian qua. Tính từ đầu năm đến nay, 4 cổ phiếu VIC, VHM, VRE và VPL đã đóng góp tổng cộng hơn 93 điểm vào VN-Index trong khi chỉ số này mới tăng chưa đến 50 điểm (~4%). Các cổ phiếu này đều đã tăng chóng mặt gần đây.

Tính từ đầu năm, thị giá VIC đã tăng 125% qua đó leo lên đỉnh 40 tháng. Cùng khoảng thời gian này, VHM đã tăng 57% lên mức cao nhất kể từ tháng 8/2023; VRE tăng hơn 47% lên cao nhất từ tháng 3 năm ngoái. “Tân binh” VPL vừa mới chào sàn hồi trung tuần tháng 5 cũng đã nhanh chóng tăng gần 40%.

Cổ phiếu “bốc đầu” đẩy giá trị vốn hóa của “họ” Vingroup tăng vọt. Tổng vốn hóa của Vingroup, Vinhomes, Vincom Retail và Vinpearl hiện lên đến gần 850.000 tỷ đồng, chiếm 15% giá toàn sàn HoSE. Với tỷ trọng lớn, biến động của các cổ phiếu này có ảnh hưởng đáng kể đến VN-Index. Một số nhà đầu tư lo ngại khi nhóm Vingroup hạ nhiệt, thị trường có thể bị ảnh hưởng.

Tuy nhiên, nhiều chuyên gia đánh giá dư địa tăng của thị trường vẫn còn nhiều. Ông Nguyễn Việt Đức, Giám đốc Kinh doanh số, Chứng khoán VPBank (VPBankS) cho rằng, từ năm 2022 đến nay, thị trường đang trong xu hướng tăng và chưa từng có thời điểm giảm 20%. Mặc dù vậy, mức tăng lại thấp nhất trong lịch sử (chỉ 38%) khi kinh tế không đạt kỳ vọng.

Chuyên gia từ VPBankS đưa ra hai kịch bản cho thị trường chứng khoán Việt Nam. Kịch bản đầu tiên, thị trường sẽ tạm dừng đà tăng và chuyển sang xu hướng điều chỉnh. Tuy nhiên, ở kịch bản thứ hai, với mức tăng hiện tại mới chỉ khoảng 38%, thấp hơn đáng kể so với các chu kỳ thị trường bò trước đây thường ghi nhận mức tăng trên 100%, do đó, dư địa tăng vẫn còn khá lớn, ước tính ít nhất khoảng 70%. Mức này tương ứng VN-Index đạt 1.900 – 2.000 điểm.

Thậm chí còn lạc quan hơn, ông Petri Deryng – người đứng đầu Pyn Elite Fund, trong một báo cáo hồi đầu năm cho biết, mục tiêu dài hạn của quỹ đối với chỉ số vẫn không đổi ở mức 2.500 điểm. Mục tiêu này dựa trên mức tăng trưởng thu nhập mạnh mẽ trong khoảng thời gian từ 2 đến 3 năm tới và định giá thị trường chứng khoán ở mức P/E 16.

Với các công ty niêm yết tại Việt Nam duy trì mức tăng trưởng thu nhập mạnh mẽ trong năm 2025, P/E của thị trường chứng khoán Việt Nam sẽ giảm xuống còn 10,1 theo tính toán của Pyn Elite Fund. Quỹ ngoại tin rằng rủi ro giảm giá mà các nhà đầu tư lo ngại trong mùa thu sẽ không còn là vấn đề nữa, và trọng tâm sẽ chuyển sang mức tăng trưởng thu nhập mạnh mẽ của các công ty niêm yết tại Việt Nam và mức định giá cực kỳ hấp dẫn tương ứng trên thị trường.

Đồng quan điểm, báo cáo hồi đầu tháng 5 của SGI Capital đánh giá, sau 3 năm, nhiều doanh nghiệp niêm yết vẫn tăng trưởng lợi nhuận và liên tục tích lũy giá trị nội tại nhưng giá cổ phiếu đang giao dịch chưa phản ánh những thay đổi này, vì thế định giá P/E và đặc biệt là P/B hiện giảm về quanh mức rẻ lịch sử. Định giá thị trường đã rẻ đi rất nhiều so với các lần 1200 trong quá khứ.

SGI Capital đánh giá, trong đầu tư, định giá rẻ là điều kiện tiên quyết để đảm bảo rủi ro thấp và hiệu quả cao. Mốc ảm ảnh 1200 của VN-Index giờ đã trở thành ngưỡng hỗ trợ rất mạnh. So với nhiều kênh tài sản khác, chứng khoán đang trở lại thành kênh đầu tư có tương quan rủi ro/lợi nhuận hấp dẫn hơn.

Một điểm đáng chú ý là khối ngoại đã mua ròng trở lại từ đầu tháng 5 (giá trị khoảng hơn 3.000 tỷ) sau giai đoạn bán ròng triền miên trước đó. Mặc dù còn quá sớm để khẳng định dòng vốn ngoại đã đảo chiều nhưng rõ ràng động thái của khối ngoại thời gian gần đây đang cho thấy những tín hiệu lạc quan, đặc biệt khi triển vọng nâng hạng ngày càng rõ ràng.

.png)

Chuyên gia của VPBankS cho rằng thị trường chứng khoán Việt Nam đang ở điểm rất đẹp và có thể tăng giá tiếp. Bởi thứ nhất, định giá thị trường không đắt. Thứ hai, tăng trưởng lợi nhuận trong những quý vừa qua cũng không cao, không tạo ra xu hướng FOMO. Thứ ba, các yếu tố vĩ mô tiếp tục hỗ trợ cho nền kinh tế. “Do đó, việc khối ngoại trở lại mua ròng là hợp lý. Nếu không trở lại thời điểm này, không rõ khi nào quay lại được”, vị chuyên gia nêu rõ.

Theo nhiều đánh giá, chứng khoán Việt Nam có thể được FTSE Russell ra thông báo chấp thuận nâng hạng vào tháng 9/2025 và MSCI xem xét đưa vào danh sách theo dõi tháng 6/2025. Việc phân loại lại MSCI sẽ mất nhiều thời gian hơn vì phụ thuộc vào việc đạt được một giải pháp bền vững và toàn diện liên quan đến giới hạn sở hữu nước ngoài trên thị trường chứng khoán.

Theo một báo cáo hồi tháng 3 của BSC Research, khối ngoại sẽ thực hiện hoạt động mua ròng từ 2-4 tháng trước khi FTSE ra thông báo chấp thuận nâng hạng (T0) cũng như thời gian bắt đầu quá trình chuyển đổi (T1). Đối với MSCI, khối ngoại hành động sớm hơn từ 4-5 tháng – do quy mô các quỹ tham chiếu theo bộ chỉ số và mức độ ảnh hưởng của MSCI lớn hơn FTSE Russell.

Để đón dòng tiền lớn từ khối ngoại, các cổ phiếu ngân hàng (còn room) và “họ” Vingroup là những cái tên được đánh giá có cơ hội lới bởi lợi thế về quy mô. Hơn nữa, các còn sóng lớn của thị trường chứng khoán Việt Nam thường không thể thiếu 2 nhóm cổ phiếu này bởi trọng số trong rổ chỉ số vượt trội so với phần còn lại.